施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

全名為「教育文化公益慈善機關或團體免納所得稅適用標準」,以下簡稱「本標準」,自68年7月19日發布以來,歷經八次修正,最近一次修正於102年2月26日發布。

近來部分機關或團體有投資股票成為集團控股機構,涉有關係人交易或未積極從事創設目的活動等之情事,民間輿論沸騰,認為現行標準之免稅要件未能有效防杜規避稅負之情形,有檢討修正之必要。財政部為因應目前社會現況及外界期待,強化本標準第二條第一項各款規定之免稅要件,督促機關或團體積極將各項收入用於與其創設目的有關之公益支出,防杜關係人不當利益輸送或成為集團控股機構等情事,擬具本標準修正草案。

財政部於107年1月發布修正草案,修正重點摘錄如下:

一、為避免機關或團體與捐贈人或其關係人間,藉由關係人交易以顯不相當代價給予關係人利益,增訂機關或團體不得以顯不相當之代價給予捐贈人或其關係人利益。

二、為落實機關或團體將受贈之基金及各項收入積極投入公益活動,避免營利事業與機關或團體間形成股權控制或資金借貸關係,衍生各種不當規劃或安排之避稅情形,並兼顧主管機關監督管理財團法人基於政策核准投資之需求,定明機關或團體之基金及各項收入,除經主管機關依相關法令核准外,不得購買主要捐贈人及其關係企業發行之股票及公司債。

三、為避免機關或團體受捐贈事業操控,影響其業務正常運作,損及社會公益,定明機關或團體之主要捐贈人如為營利事業,該捐贈事業與其關係人擔任機關或團體董(理)監事之人數,應納入該款不超過全體董(理)監事人數三分之一之適用範圍。

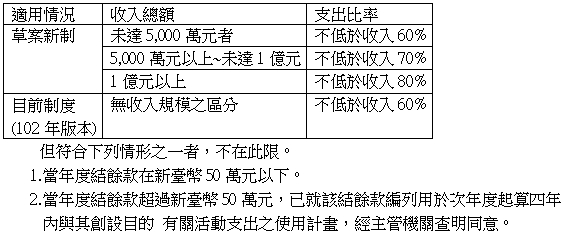

四、為鼓勵及督促年度收入總額在一定規模以上之機關或團體積極從事公益活動善盡社會責任,並避免資金過度集中部分機關或團體且閒置未使用致支出率偏低,影響其餘機關或團體整體運作,爰按機關或團體年度收入規模分級訂定支出比率如下:

排外條款,則維持不變(新制草案及現行制度皆有之),對於財務拮据、結餘款微薄之小型財團法人而言,完全不受影響。

由上表可知,大型教育文化公益慈善機關或團體免納所得稅適用標準,尤其是財團法人大專校院或財團法人醫院等,其收入總額都在1億元以上之列,其支出比率由60%上調為80%,有助於投入與設立宗旨有關活動。本修正標準正式公布實施後,對於提升教育硬軟體之質量、改善相關從業人員待遇、提升醫療照護品質等,預期將有顯著效益。

資料來源

- 財政部稅務入口網

知識庫

- 林江亮,不同類型社會企業租稅議題之探討,月旦會計實務研究,4期,2018年4月。

- 許崇源,關係人揭露之探討,月旦會計實務研究,3期,2018年3月。

- 許育典、封昌宏,宗教團體捐贈收入課稅的法律分析,月旦法學雜誌,220期,2013年9月。