封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

健保改革迫在眉睫,健保署有意推動修法,強制旅外國人返台恢復健保時,必須補繳先前停保期間沒繳的保費。另外衛福部長陳時中也提出修法方向,認為在海外工作的民眾都用最低級距繳納健保費,未來不排除也納入海外收入一併計算,才能做到公平性。不過藍綠立委一致認為,把海外收入納入計算的難度很高,另外像是駐外人員、留學生如果得強制納保,基於使用者付費原則,這個修法恐怕也有欠公平1。

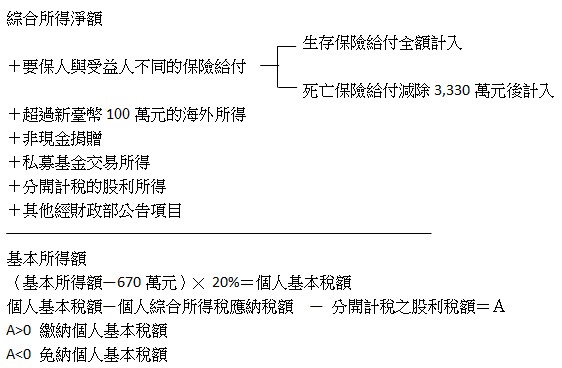

海外所得納入健保費的計算基礎,可行性如何?實際上海外所得,自99年起,早就納入個人基本稅額的計算基礎了?所得基本稅額條例第12條第1項第1款規定,未計入綜合所得總額之非中華民國來源所得、依香港澳門關係條例第28條第1項規定免納所得稅之所得,應計入個人基本所得額。但一申報戶全年之本款所得合計數未達新臺幣一百萬元者,免予計入。而個人基本所得稅額之計算公式如下:

因此個人海外所得要課到稅有三個門檻,第一是,全年合計數超過新臺幣100萬元,第二是與其他應計入的所得合計超過670萬,第三是,個人基本稅額大於應納稅綜合所得稅(含股利分開計稅的稅額),故實務上,個人基本稅額的課稅件數非常少。

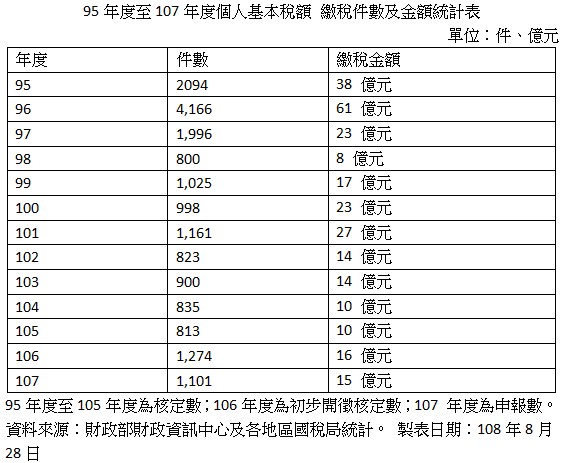

由上表可看出海外所得自99年納入課稅, 但99年的個人基本稅額17億也僅較98年的8億元增加9億元, 若再以實施前三年(96至98年)平均數來看, 個人基本稅額的稅收約每年30億, 還高於實施後三年(99至的101年)的平均數22億,稅收並未有大幅度的成長,可見國稅局能課到的海外所得也不多,當然這是因為課稅的門檻很高,要繳到個人基本稅者,不但是金字塔頂端那一群高資產者,而且還要他在國稅没有盡到足夠的納稅義務,才需要繳納個人的基本稅額。而且納稅人都是理性的經濟人,當國家決定要對個人海外所得課稅時,這些高資產者,都會有廻避的措施,因此將海外所得納稅課稅,似乎也没有增加很多的稅收。

若健保費要把海外所得納入計費的基礎,首先要考慮海外所得的資料如何掌握,是健保署自行去蒐集,還是向財政部的財政資料中心取得,且是否如個人基本所得稅額設定高額的免稅門檻,若比照個人基本稅額的門檻,那海外所得要計入健保費的件數及金額應該都不多,對於健保費收入的挹注大概也没什麼幫助,若不依照個人基本稅額的門檻,健保署要自行設計計算的公式,能收到多少海外所得的健保費,還有待評估。同樣的,當國家決定要將海外所得納入健保費的計費基礎,繳費義務人也可能採取廻避的措施,所以將海外所得納稅計費基礎,最後會不會是徒勞無功呢?

註釋

- 海外收入自由心證 算進健保繳費級距「不可能任務」?TVBS新聞網,戴元利/羅士朋,2020年9月24日,https://tw.news.yahoo.com/%E6%B5%B7%E5%A4%96%E6%94%B6%E5%85%A5%E8%87%AA%E7%94%B1%E5%BF%83%E8%AD%89-%E7%AE%97%E9%80%B2%E5%81%A5%E4%BF%9D%E7%B9%B3%E8%B2%BB%E7%B4%9A%E8%B7%9D-%E4%B8%8D%E5%8F%AF%E8%83%BD%E4%BB%BB%E5%8B%99-145551755.html(最後瀏覽日:2020年11月12日) 返回內文