胡碩勻

- 信達聯合會計師事務所所長

- 台灣創速TA合夥人

- 擁有國際與臺灣會計師證照,國際認證理財規劃顧問CFP

- 經濟部中小企業處榮譽會計師

海外所得-重點速記

- 海外所得100萬以上全計入

- 台灣及大陸以外及港澳屬海外所得

台灣人擁有海外財產、經營海外事業或有投資海外基金股票者,不在少數。《境外資金匯回管理運用及課稅條例》於今年(2019年)7月3日經立法院三讀通過,許多客戶都紛紛前來諮詢,想要了解是否趁此機會將海外所得匯回,請我分析是否能節省稅負。其中有二個要釐清的問題,一是匯回的資金其實並非全額都是海外所得?另一個問題是許多在大陸的台商賺的錢,也算是海外所得嗎? 2009年以前賺到的海外所得完全不用繳稅,只需留意是否有遺產贈與稅問題,從2010年開始,海外所得也須依據《所得基本稅額條例》,繳納綜合所得稅。自此,中華民國的個人所得稅原本為屬地主義在地課稅,變成屬人主義全球課稅。

由於海外所得對於台灣國稅局來說,屬於非常新的稅目,施行課稅開始的頭幾年,自然稽查技巧尚未成熟。傳聞國稅局為了學習跨國查稅方法,特別派員至美國IRS取經,現已課稅近十年,過去認為海外所得及財產追查不易的朋友們,不得不開始多加留意了。

有投資海外基金股票者,不論是價差獲利或獲配股利,皆屬於《所得基本稅額條例》之「海外所得」,請留意以下關於海外所得之重點法令及容易混淆點。

海外所得如何課稅?

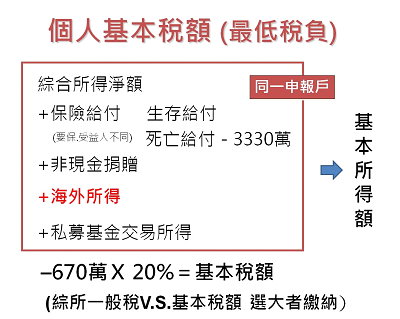

海外所得自2010年1月1日起,一申報戶達新台幣100萬(含)以上,全數計入基本所得額。海外所得應於「給付日」所屬年度,計入個人「基本所得額」。

複習,併入基本所得額項目

- 海外所得:未計入綜合所得總額之非中華民國來源所得、依香港澳門關係條例規定免納所得稅之所得(一申報戶全年未達100萬元者,免予計入)。

- 他益保險金:民國95年後所訂立之受益人與要保人非屬同一人之人壽保險及年金保險,受益人受領之保險給付(死亡給付每一申報戶全年3,330萬以下部分,免予計入)。

- 私募基金交易所得:私募證券投資信託基金之受益憑證之交易所得。

- 非現金捐贈金額:於申報綜合所得稅時減除之非現金捐贈金額。 基本稅額稅率20%,一申報戶免稅額新台幣670萬。計算出來的基本稅金,與綜合所得應納稅額比大小,若基本稅金比應納稅額高,就要多補差額。

延伸閱讀

知識庫

- 衛無私,最低稅負存廢應重新思考,財稅法令半月刊,20171115 (40:21期),2017年11月。

- 陳揚仁,國內基金與海外基金報稅大不同,月旦會計網,201805 (2018:5期),2018年5月。

- 王健安,應該要及早規劃因應的「境外資金匯回管理運用及課稅條例」,月旦會計網,201905 (2019:5期),2019年5月。

- 洪巍,美國稅改對CFC的影響(三)——一次性海外資金匯回優惠稅率,月旦會計網,201904(2019:4期),2019年4月。

- 張曉芬,個人匯回海外資金認定原則之完整解析,月旦會計網,201903(2019:3期),2019年3月。

影音館

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)