內政部從今年(112)年7月3日開始受理房客申請租金補貼,除了房客會來電詢問申請補貼在所得、財產方面的限制,也有不少房東詢問如果房客申請租金補貼,自己是否需要繳所得稅及相關稅法的規定。

此外,像是申請社會住宅,民眾須臨櫃申請財產、所得資料;財政部針對5戶以上非自住房屋查核,筆者在協助輔導房東補申報之餘,也會向房東說明成為公益出租人、社會住宅-包租、代管的節稅效果及差異。

申請租金補貼、社會住宅的資格與租稅優惠

對於房客來電詢問租金補貼的問題,主要包括資格、所得與財產的限制及獲得租金補貼後是否還能申報租金支出等問題。

就租金補貼來說,舉凡18歲以上學生、單身青年、結婚2年內的新婚家庭、育有未成年子女家庭及社會或經濟弱勢在外租屋的民眾,原則上只要家庭成員的平均每月所得低於最低生活費3倍且無自有房屋,通常就符合租金補貼的資格,條件算是相當寬鬆的。

那麼,哪些人是所謂的家庭成員呢?包括申請人本人、配偶、未成年子女(包含胎兒)及受監護人,換言之,申請租金補貼是不用看父母的所得、財產資料,因此18歲以上到外縣市就讀大專院校的學生,以及初入職場的社會新鮮人,會是主要的受益對象,詳細規定可參考內政部不動產資訊平台。

對於由政府興建只租不售的社會住宅,通常採不定期的方式辦理招租事宜,不僅社會或經濟弱勢的民眾可以申請,通常若戶籍或就業的地區與社宅所在地同縣市,且家庭成員的所得低於標準,在一定區域內沒有自有房屋,也可以申請社會住宅;另外,由政府委託民間業者辦理的社會住宅包租、代管,也是另一個租屋管道,相關資訊都可向縣市政府的住宅相關局處查詢。

至於取得租金補貼後的課稅問題,有關政府補貼的部分,在申報綜所稅時不必列為所得;在申報租金支出列舉扣除項目時,實際支付給房東的租金則必須扣除租金補貼的部分,在每年12萬元以內申報減除。

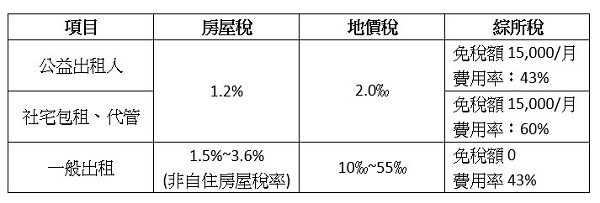

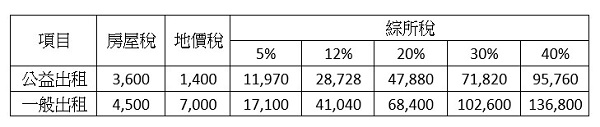

房東是否成為公益出租人、社會住宅包租代管在租稅上負擔上的差異

在房東方面,如果成為公益出租人或者加入社會住宅包租、代管,在房屋稅、地價稅與綜所稅,因住宅法定有租稅優惠的相關規定,相較於一般房東會有下列差異:

舉例來說,若某納稅人將房屋以分租套房的形式出租給5位房客,每位房客每月租金1萬元,且房屋現值30萬(假設稅率1.5%)、公告地價70萬(稅率10‰),依所得稅適用的稅率不同,可獲得11,630~47,540不等的優惠,提供給房東參考。

未實際居住即不適用房地合一自住免稅,逃漏稅將處1倍以下罰鍰

部分房東認為,如果讓房客申請租金補貼,過去逃漏稅的行為都將被稽徵機關掌握,甚至未來出售房屋時將損失房地合一自住免稅額或重購退稅的優惠,若適用較高的所得稅率,將多繳數十萬元的稅金,並不划算。

然而,房地合一無論是重購還是自住免稅,近年無論是法院實務見解還是稽徵實務,不再僅以是否設有戶籍為標準,必須是納稅人符合設有戶籍並實際居住,才能取得自住免稅或重購的租稅優惠,筆者對於此類案件都會依照稽徵作業手冊的規定函查相關單位;若為了規避繳納租稅,除了補稅以外,還會面臨1倍以下的罰鍰,相較於一般租賃,筆者建議房東可以向主管機關詢問公益出租人、社會住宅-包租、代管的規定,以獲取節稅的利益。