王明勝

- 中山聯合會計師事務所執業會計師

- 中華民國會計師公會全國聯合會稅制稅務委員會執行長

- 台灣省會計師公會稅制稅務委員會副主任委員

壹、前言

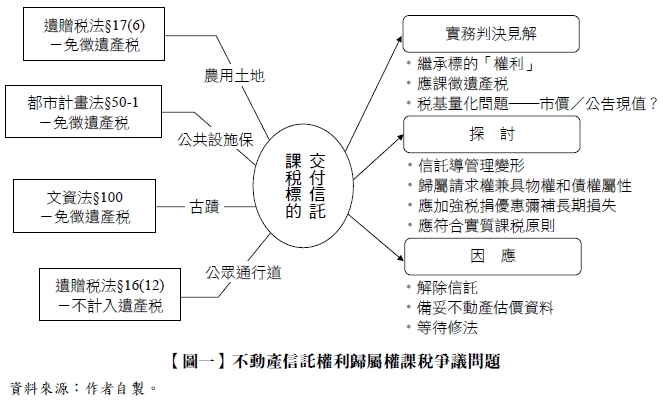

台灣進入高齡少子化社會,如何確保下一代能妥善珍惜運用上一代辛苦累積之財產,成為個人或家族所需面對之課題。企業主運用閉鎖性公司之設立,結合指揮信託管理家族企業所屬之公司,確保掌控家族企業之經營權,達至家族財產傳承之目標,信託成為家庭財產管理、傳承之重要工具。然而,信託關係人將免徵遺產稅之不動產交付信託【圖一】,約定受益人為委託人,且信託關係消滅時,信託財產歸屬於委託人者,係屬形式上移轉,不課徵所得稅等。但被繼承人生前因年老管理資產之需求,將其資產信託予他人管理,並以被繼承人為受益人,於被繼承人死亡時,該不動產信託權利歸屬請求權於課徵遺產稅上之徵免,及稽徵機關以土地公告現值作為核課稅捐處分之稅基,是否有違實質課稅及租稅公平原則?本文藉由以下問題為出發點,作為探討高齡者經濟安全問題及目前信託實務上所面臨之困境。

【問題提出】

老翁持有現供農用土地、公眾通行道路,及已列入古蹟保存供自住用之古厝等不動產。老翁年紀老邁,憂心健康狀態,自行管理越發困難,於是擬將其資產信託予他人管理,並以老翁為受益人。老翁死亡後,其不動產之信託財產歸屬請求權,於遺產稅徵免情形為何?繼承信託利益權利價值應如何計算?

貳、實務判決見解

一、尚未領受信託利益之標的為權利

遺產及贈與稅法(以下簡稱遺贈稅法)第17條第6款所明定作農業使用之農業用地,免徵遺產稅。另道路交通管理處罰條例第3條第1款規定,供公眾通行之處亦為道路;是被繼承人遺產中,無償供公眾通行之巷道,得依遺贈稅法第16條第12款規定,不計入遺產總額。又文化資產保存法(以下簡稱文資法)第100條所定私有古蹟因繼承而移轉者,免徵遺產稅。上開私設巷道用地或古蹟保存之古厝,因所有權人事實上已無法使用收益,於遺產稅徵免情形為何?其客觀價值亦有顯著低落情形,則於核算該信託財產價值時,是否得逕按該信託財產之公告現值或評定現值計算?

依最高行政法院105年6月份第2次庭長法官聯席會議之決議,繼承人所繼承之遺產標的為享有信託利益之權利,而非公共設施保留地,自無免徵遺產稅之餘地。另於高雄高等行政法院106年度簡上字第18號判決之遺產稅案例中,納稅人申報被繼人遺留私設巷道用地之信託財產,案經稽徵機關核認該土地為信託權利之應稅遺產。該案法院判決認定應依遺贈稅法第3條之2第2項規定,以受益人死亡時,就其享有系爭土地「信託利益之權利」未領受部分,課徵遺產稅,無同法第16條第12款不計入遺產總額規定之適用;惟核課所繼承「信託利益」之稅基量化,自須衡酌其權利實際價值。「該信託財產既為供公眾通行之道路土地,而此等土地因所有權人事實上已無法使用收益,其客觀價值可能低於以土地公告現值計算之價值,則於核算該信託財產價值時,依上開所述,應依照實際價格予以核估,據以課徵遺產 稅 」,故以土地公告現值計算「土地」遺產價值之規定,作為計算繼承標的「權利」之依據,認與遺贈稅法第10條之1第1款規定不符,且應適用同法施行細則第41條規定,以市場價值估定之。基本上,非得逕按遺留信託財產之私設巷道用地公告土地現值計算,而應參酌不動產估價資料,依照實際價格予以核估。

二、信託土地歸屬請求權之稅基量化

遺贈稅法第10條之1第1款後段規定:「……信託利益為金錢以外之財產時,以受益人死亡時信託財產之時價為準。」信託財產既屬供公眾通行之道路土地,尚不得逕按該信託土地之公告土地現值或評定標準價格計算,而應依照實際之市場價格予以核估 。最高行政法院107年判字第139號判決之見解,於計算公共設施保留地之土地歸屬請求權之時價,因主權歸屬權為「信託財產歸屬請求權」,具債權屬性,並依遺贈稅法第10條第1項規定為稅基量化。當信託人死亡時點,若「信託利益」已發生但尚未實際給付,該尚未領受之「信託利益」債權,應依遺贈稅法第3條之2第2項之規定,列為遺產。有關「稅基應如何量化」之法律見解,即應考慮該公共設施保留地歸屬請求權不僅與公共設施保留地本體高度相關,且其財產價值或時價亦不可能大於公共設施保留地本體,則公共設施保留地既經都市計畫法第50條之1基於非稅法上理由而給予稅捐優惠,是依舉重以明輕之法理,其量化之後,於遺產稅上之評價自亦應不高於公共設施保留地本體,即亦應享有同本體免徵之優惠,始符合量能課稅原則。......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第18期:鮭魚返鄉?倦鳥歸巢?逐水草而居?論台商回台! 訂閱優惠

知識庫

- 卓俊雄,再論保險信託法制架構──保險法第16條之1評析,月旦法學教室,201901(195期),2019年1月。

- 王志誠,信託制度在高齡化社會之運用及發展趨勢,月旦法學雜誌,201805(276期),2018年5月。

- 劉維真、尤岑瑄,國有非公用土地信託管理課題之研究——以信託受託人為中心,201803(47:2期),2018年3月。

- 劉釗益,信託土地課稅問題之探討,財稅研究,200803 (40:2期),2008年3月。