林巨峯

- 資誠聯合會計師事務所執業會計師

鄭吉聰

- 資誠聯合會計師事務所經理

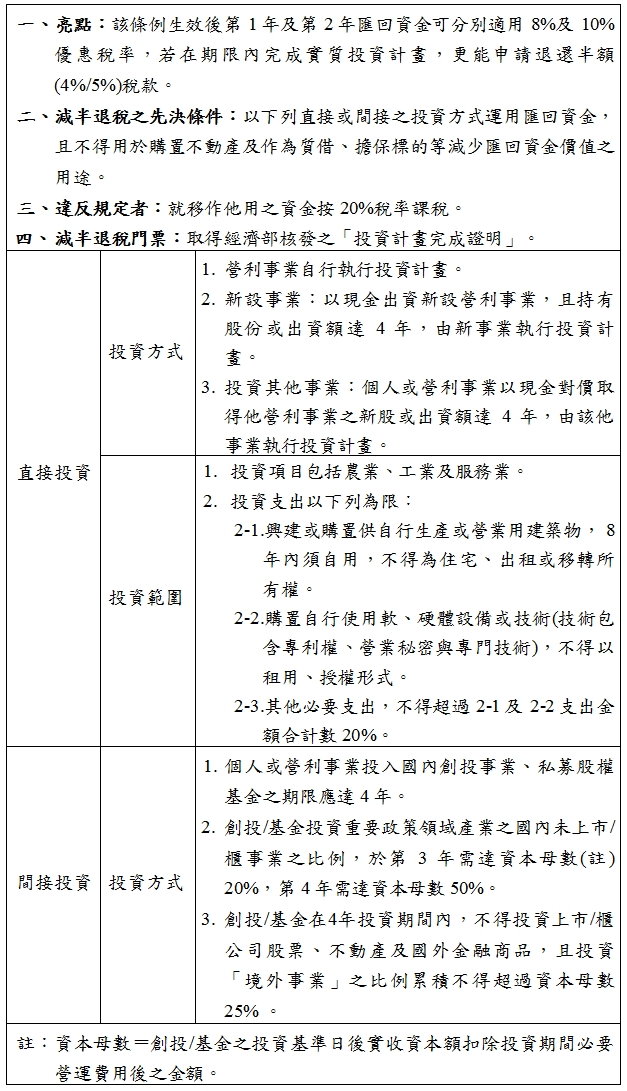

今年8月15日正式施行的「境外資金匯回管理運用及課稅條例」最大租稅優惠亮點在於「資金回台實質投資,稅率可從8% / 10%降低為4% / 5%」。因此,預計將境外資金匯回之個人與營利事業更應瞭解如何享有此一租稅優惠之相關規定。再者,經濟部制定之子法規「境外資金匯回投資產業辦法」,將適用要件更加明確化,本文謹將相關重點解析如下表,以供參酌。

受中美貿易戰升溫、共同申報準則(CRS)及免稅天堂經濟實質法等諸多全球反避稅因素影響下,個人與營利事業海外資金回台規劃已刻不容緩。對此,財政部引導資金回台三項租稅措施已陸續到位。其中,「境外資金匯回管理運用及課稅條例」僅有2年生效期限,個人與營利事業應把握該2年生效期間,於境外資金匯回前,盤點海外資金來源與組成,思考未來資金用途並評估流程細節後,讓資金使用效益與稅負最佳化。

知識庫

- 王健安,應該要及早規劃因應的「境外資金匯回管理運用及課稅條例」,月旦會計網,2019:5期,2019年5月。

- 林巨峯、梁世馨,全球反避稅風潮個人境外持股架構新思維,會計研究月刊,201802 (387期),2018年2月。

- 洪巍,美國稅改對CFC的影響——對同一母公司於海外事業群的衝擊,月旦會計網,2018:9期,2018年9月。

- 廖益新、邱冬梅,論資本弱化規則與稅收協定中非歧視條款的關係—兼論對中國大陸稅收協定實踐和居民企業境外投資的啓示,月旦財經法雜誌,200903 (16期),2009年3月。

影音館

- 林喆睿,租稅優惠。

- 盛子龍,租稅優惠之憲法界限-租稅優惠氾濫對租稅國之挑戰與回應。

- 李惠宗,租稅優惠之憲法界限-租稅優惠氾濫對租稅國之挑戰與回應。

- 廖益新,應對BEPS背景下國際稅收爭議解決機制的改革與完善。

- 張心悌,關係企業交叉持股表決權之判斷─兼評最高法院99年台上344號及台灣高等法院99年度更(一)字第35號民事判決。

書籍

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)