講座實錄

一、 前言

謝謝各位來賓,這麼晚還撥空來聽這一堂課,因為這堂課只安排兩個半小時,所以我的速度會比較快。今天的議題是關於信託課稅與繼承權,而待會講解的重點會比較鎖定在關於繼承的部分,這也是時代的趨勢,因為早期的時候接觸比較多的是個人稅,比較偏向遺囑,也就是如何順利分配,且是否公平的問題。但隨著社會的趨勢,離婚率越來越高,未成年子女如何保障?另外,一個人如果得了癌症又該如何保障自己的子女,例如子女的教育基金怎麼執行,生活上的需求怎麼執行,所以類似上述的信託議題,在未來的趨勢一定是越來越多。事實上,我們也常用到信託,只是遺囑信託其實在臺灣的案件還是不夠多,不過案件量近年來仍有向上增加的趨勢。

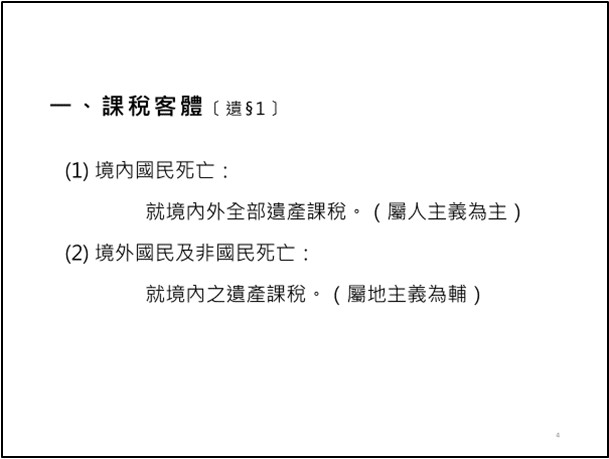

二、 境外之遺產到底要不要令其課稅?

在介紹信託課稅之前,我先與各位討論實務上我們面對遺產的一些爭議。有關遺產課稅的客體,其包括境內、境外全部的遺產課稅。而境外的遺產到底要不要令其課稅?是我們目前實際上最爭議的議題。隨著未來共同申報準則(CRS)的資訊交換狀況之下,像我國富有家庭在外面信託等等的安排,可能在未來是越來越不可行的。因為資訊交換的標的包括保險契約,還有信託契約,這些契約資訊都會被交換進來。目前我們只與日本跟澳洲已經簽訂了有關金融賬戶自動交換的機制。而目前國稅局(實務上)怎麼去找出這些可能漏報境外遺產的人,其係利用國內帳戶的一些資訊,譬如說,最典型的情形是發現那些漏報的帳戶都固定每一期有澳幣、新加坡幣等等海外匯進來的錢,實務上就會開始去詢問繼承人是否有海外的資產,並要求繼承人去查詢或提供資訊,即繼承人會面臨到被查核的情形。以後可能未來會越來越不透明,包括現在實務上很多人會設在新加坡,其目的係要規避實質受益人的查核。

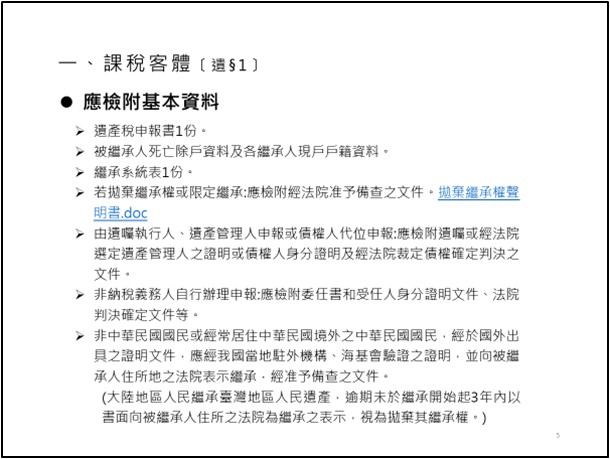

三、 申報遺產稅必須檢附的文件與相關議題

1. 可能發生拋棄繼承之情形

接下來我們來看申報遺產稅時必須檢附的文件,實務上最常看到的就是拋棄繼承,而如果當事人拋棄繼承的時候,必須要檢附拋棄繼承的聲明書,至於什麼時候會用拋棄繼承?除了當事人的負債大於資產外,還有其他的狀況嗎?實務上有一種情形:第一代往生後,第二代本身的財產已經足夠,故想直接讓第一代的財產繼承到第三代。若如此的話,第二代就會約定一起拋棄繼承,而第三代就會當然繼承第一代的遺產,其係基於本位繼承,而非代位繼承。且如果第二代的拋棄繼承沒有事先談攏,即有一方未拋棄繼承,會導致全部遺產由未拋棄的第二代繼承之。至於本位繼承跟代位繼承的差異,前者的應繼分即所有第三代繼承人平均之(前述例子中第二代全數拋棄繼承即是此情形);後者的情形,例如第一代往生後,第二代某一方也在其後往生尚未繼承,此時第三代就再轉繼承第二代之應繼分,故此情況中第三代的應繼分並不如同前者般全數由第三代平均之。

2. 債權人之代位申報

接下來,除了拋棄繼承之外,關於第五點:由遺囑執行人、遺產管理人或債權人代位申報。前述債權人在實務上比較常看見的是銀行,為什麼銀行會基於債權人的地位而代位申報呢?因為被繼承人往往會將房子向銀行設定抵押或擔保,如果之後繼承人怠惰而未申報繼承時,銀行會行使前述債權人代位申報的權利,且基於未繼承登記不動產辦理強制執行聯繫辦法,將設定抵押或擔保之房屋強制執行拍賣...