講座實錄

最新稅務犯罪洗錢及爭議違章態樣(二)

大綱

本次我們將介紹關於境外公司逃漏稅的一些簡單情況,境外公司逃漏稅主要可能存在的風險,此外,這些風險與利用第三方支付平臺、電子支付或虛擬貨幣可能產生的共通點,而這些共通點現在銀行KYC系統有無辦法處理。

模里西斯案

模里西斯是一個在印度洋上的小島,位於馬達加斯加東方,時常被作為避稅天堂看待。

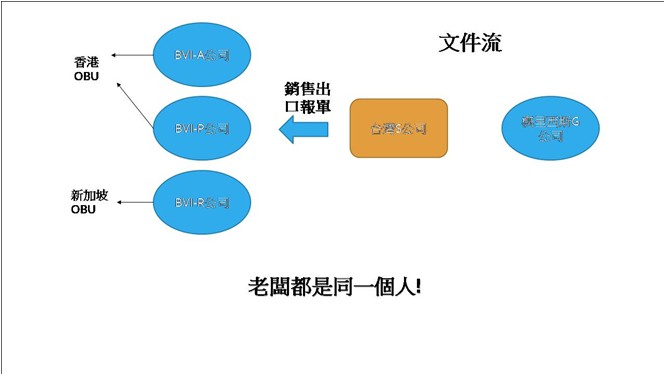

關於此案,首先係一間臺灣公司,出口報單出貨給三家BVI公司,但後來稽徵機關細查後,發現台灣S公司與該三家公司老闆為同一人,在稅法與私法上上沒有問題,係各自獨立的法人,可各自作交易。但假定負責人皆為同一人,是否有可能係移轉訂價問題,如果僅看出口報單,與模里西斯公司無任何關係,雖其亦為集團其中一家公司,實際上交易從出口報單看來係臺灣公司將其賣至該三家公司,照理來說A公司、B公司、R公司應付錢予臺灣S公司,貨亦應給予該三家公司。

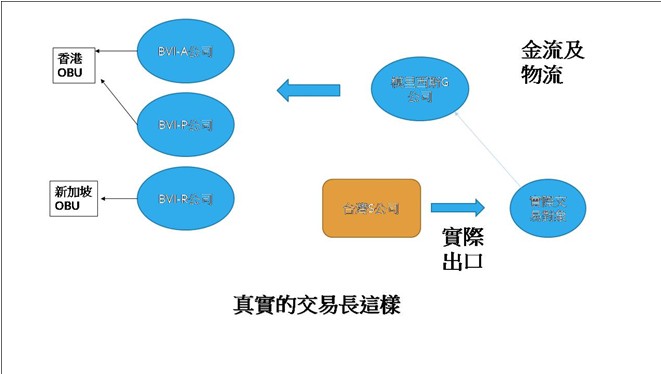

而實際調查金流與物流後發現,其與出口報單的文件流似乎不同,出口報單係賣與A、B、R三家公司,但貨有實際交易對象,不是將貨賣給自己,既然國外有實際交易對象,錢應匯入臺灣S公司自己的帳戶,因其為臺灣S公司之銷售,才能課到臺灣S公司的稅,但並無將錢匯回,而匯至在出口報單交易流程中完全未出現之模里西斯G公司,模里西斯G公司再將錢匯到BVI的三家公司,此三家公司分別在香港、新加坡皆有OBU存在,可能透過香港或新加坡的OBU還可作其他臺灣投資或回臺灣,此部分並無詳細揭露。

實際上係臺灣S公司對某家外商的出口交易,但其收款在海外的BVI公司,做成的交易型態像是內部移轉訂價,為使出口報單與外觀上金流符合,第二階段則因實際上BVI三家公司有收到錢,還是會匯部分款項回臺灣S公司,使臺灣S公司有出貨、收到錢,外觀上的帳目始得以符合,但稅局細查後發現,貨並非出給此三家公司,收受的錢亦比實際上應收受數目少,如此一來最後獲利會集中在模里西斯公司與三家BVI公司,亦即集中於租稅天堂中。

以臺灣公司於國外設立租稅天堂之慣例,股東可能於租稅天堂中亦登記為股東,甚至登記為負責人或以記名持股的方式,以上情況可能可於稽徵機關追查下查獲,此為一典型以虛設行號及短報交易價格逃漏稅捐之情況,若僅透過移轉訂價(賣較便宜的價格)使錢留在國外,則僅是租稅規避問題。

但實際上賺的錢比申報的錢多,僅是以另一方式藏匿於國外,即有可能利用虛設行號逃漏稅捐,可能有逃漏稅捐罪問題,因係以積極行為於國外設置虛設行號...