講座實錄

最新稅務犯罪洗錢及爭議違章態樣(一)

各位觀眾大家好,我是吳俊志律師,對稅務或NGO組織方面有實務經驗及相關了解,稍微幫大家說明目前實務上可能會遇到的洗錢狀況,簡單介紹洗錢罪的構成要件及可能的前置犯罪。洗錢罪雖說在構成要件上需先成立一前置犯罪,將前置犯罪的獲利進行漂白,始涉及洗錢問題,實務上常需有洗錢或可疑交易時,才能回頭查獲此前置犯罪,最重要的是在何情況下可能製造可疑的交易破口。

大綱

今天介紹的部分主要以虛設行號與虛偽交易為主,順帶跟大家說明在公益組織或藝術品,這些容易隱藏大規模金流的地方,不見得這類型交易就是洗錢或非法,只能說在這些交易容易被轉換成現金,或監管程度變得較低,就會變成一個洗錢可能的方向。

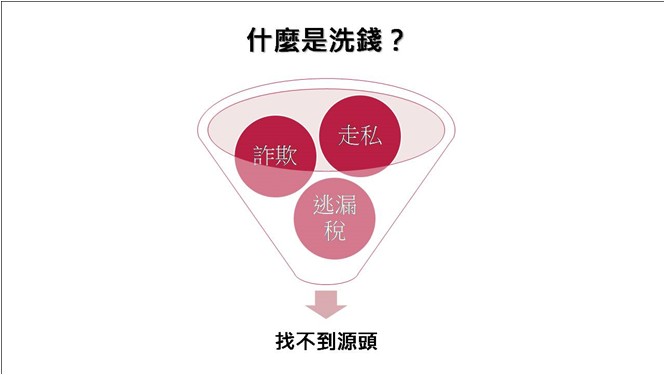

什麼是洗錢?

先從洗錢防制法的構成要件介紹,洗錢很難具體地以一個名詞或動作去描述,但洗錢防制法中有「構成要件」的規定,通常洗錢之前提須有一些前置犯罪存在,例如詐欺、走私或今天要談的主軸-「逃漏稅捐罪」,當有這些犯罪出現時,理論上犯罪所得為國家可追訴、沒收,犯罪金流即為國家要調查的對象,而行為人要讓這些犯罪不被查獲,就須讓犯罪金流產生斷點,去截斷國家可以追索的地方,可能讓這些款項變成現金、其他實體,或使用合法交易方式,在合法交易市場中移動越久,前置的合法交易越多,就越難回頭追溯到最初非法的部分,此即為所謂洗錢。

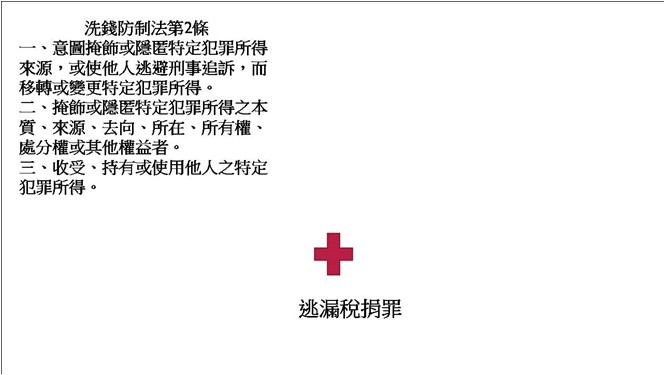

洗錢防制法第二條,描述洗錢罪的構成要件,三項中構成要件差異非常小,第一項,意圖掩飾或隱匿犯罪所得而移轉或變更,第二項,掩飾或隱匿特定犯罪所得而影響本質、來源、去向、所有權,第三項,收受或持有犯罪所得,假設將一非法所得存入BVI帳戶或匯入一個境外公司,此情況可能係移轉或變更犯罪所得、掩飾其本質來源,甚至收受犯罪所得。

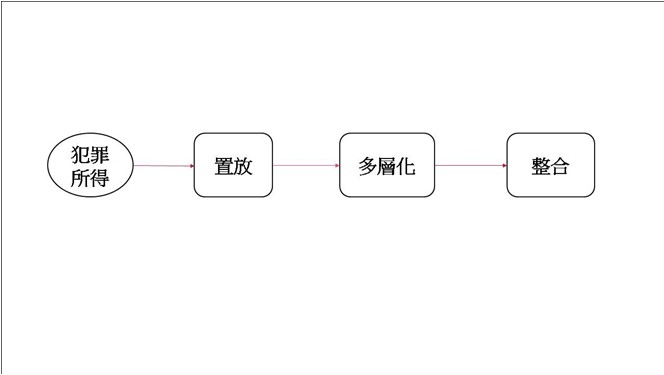

從洗錢罪訂定之原因來說,傳統上將洗錢流程分為三階段,當有一犯罪所得發生,第一步為置放(處置),必須使其進入市場,此階段最容易被查獲,當國家查到一不明金流進入市場,可馬上回頭查出此為犯罪所得。例如逃漏稅捐,假設匯入某甲的人頭帳戶,此步驟即所謂置放,亦即開始正式進入金融市場。大部分主要談論如何進入銀行或金融體系,但洗錢不僅進入金融體系,目前實務上其置放可能進入不動產、藝術品交易,或換成其他實體,甚至是虛擬貨幣,該種置放可能不會進入金融市場。

當洗錢已進入市場,此時很容易查獲,接下來第二階段為所謂多層化(層次化),開始不斷交易,例如匯入一BVI帳戶,該帳戶可能會開始與其他境外公司有買賣、交易,或於海外置產再將財產賣出後回台灣,經過多重交易後,除最初的犯罪所得外,後續交易表面上合法,因此無論稽徵機關或調查人員皆難以追查,當後面經手的合法交易越多,追索其源頭的可能性越低,最後關頭仍需回歸最初欲賺取犯罪所得之人,因此必須匯回,而款項匯回需有一合法外觀,可能為出售股票、房屋、黃金,此即為所謂整合階段......