胡友貞

- 資誠聯合會計師事務所金融產業服務會計師

2017年冬季,謎戀貓(CryptoKitties)這款以收養各種獨一無二的虛擬貓咪為主題的非同質化代幣(non-fungible token, NFT)概念線上遊戲席捲區塊鏈(Block Chain)市場,玩家可在遊戲中收養貓咪、馴養後代,並將培育出的稀有貓咪與他人交換以太幣(Ethereum)。由於迷戀貓造型可愛,外型又多樣,且具有NFT獨一無二的特性,導致許多玩家對稀有的迷戀貓趨之若鶩,轉手價格也隨之水漲船高,使NFT這個新興產品進入大眾的視野之中,也在藝術市場及娛樂市場等注重原創性、稀缺性的市場蓬勃發展。隨著交易的普及,各界也開始思考NFT的所得應該如何課稅,以及既有的課稅制度應該如何對應區塊鏈交易特有的稅務議題進行修正。

壹、 NFT的特性

NFT中的「非同質化」(NF)意味著透過區塊鏈的技術,每一個代幣都是獨一無二、不可分割、無法複製的,相對的,我們最常聽到的比特幣(Bitcoin)則是一種同質化代幣,每個人擁有的比特幣都是一模一樣,沒有分別。這些特質點出了NFT的稀缺性,也因此產生出價值。目前NFT最常被運用在影片、音樂、圖像、畫作、遊戲等藝術方面的數位認證領域。此外,目前有些NFT除了認證的用途以外,也有特定的「賦能」,使NFT除了收藏價值以外,也開始有實際的功能性,舉例來說,持有某連鎖停車場的NFT就可以憑該NFT享有終身免費在全臺各停車站點停車的權利;或是類似俱樂部的會員卡,限制僅有持特定NFT的人有資格可以參加活動、享用資源。

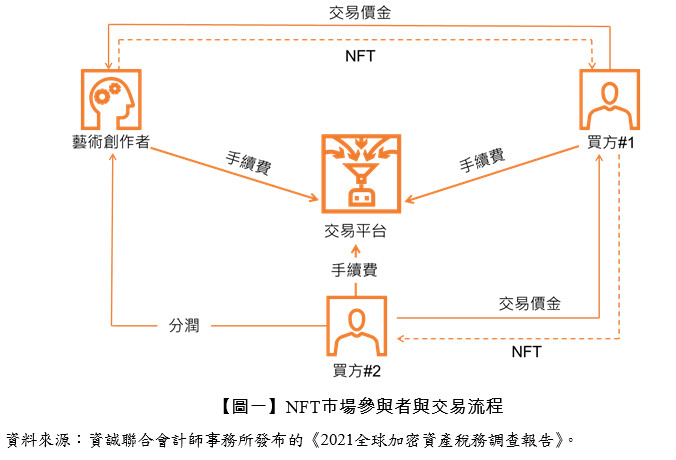

貳、 NFT的交易模式

基本上,NFT市場的主要參與者可以歸納成以下三個角色:一、發行方(如:藝術創作者);二、交易平台(如:opensea等);以及三、買家。目前常見的交易模式是NFT的藝術創作者將自己的數位創作(可能是一張圖片檔)自行或是委由交易平台鑄造成NFT,然後和一般在網購平台販售實體商品的網路賣家一樣,將NFT商品上架到交易平台供買家選購或競標,交易平台則向藝術創作者收取發行或上架的相關服務費用。因為許多NFT具有藝術品的屬性,所以NFT商品的次級交易市場相當發達,交易平台在次級市場也扮演讓買賣雙方進行NFT交易的角色。交易平台將針對每一筆交易分別向買賣雙方收取相關手續費用,與傳統的次級市場交易不同的是,NFT藝術創作者可以從每一筆交易價金當中,獲得一定比例的收入回饋,這個機制同時鼓勵了創作者用NFT的方式進行創作。

參、 NFT交易要如何課稅?

由於區塊鏈技術的應用場景發展飛快,所以目前各國的稅務主管機關對於各類型虛擬貨幣的相關指引仍在努力追趕中,尚不明確。NFT交易的課稅問題,要先從釐清NFT的屬性開始,完成資產定性後,才能在現行的法規中找到可能適用的課稅方式。就一般加密資產而言,有些國家認為這是一種支付工具或是貨幣,如同外幣一樣,差別在於這項貨幣只能在虛擬世界中使用;有些國家認為是金融資產,有些則認為是無形資產。

在臺灣,若是屬於金融監督管理委員會(下稱金管會)核定具證券性質的虛擬通貨(Security Token Offering, STO),則視為證券交易法所稱之有價證券;至於其餘非具證券性質的虛擬通貨(包含NFT),目前金管會及中央銀行則傾向認定這類型商品屬於具有高度投機性的數位虛擬商品,而非貨幣。

一、NFT的發行及買賣

承前所述,若將NFT定性為虛擬商品,則依我國所得稅法第8條規定,舉凡財產及權利因交易而取得之所得,屬於財產交易所得。參照NFT市場參與者與交易流程(詳【圖一】),對NFT的創作者以及次級市場的交易者而言,出售NFT所收取的收入減除相關成本及必要費用後之餘額為財產交易所得。另外,出售NFT將構成銷售貨物或勞務的行為,若每月銷售額超過免徵標準,則可能落入營業稅課稅範圍。

對藝術創作者而言,在計算出售NFT的財產交易所得時,「相關成本及必要費用」的涵蓋範圍除了NFT上鏈/上架的手續費之外,是否同時包括在NFT發行前藝術創作者自行研發的成本費用?若是的話,應該如何舉證?在無法提出證明文件的情況下,是否可依一定的利潤標準計算?這些問題在財產交易所得的計算上可能產生疑義。

另外,當NFT是以虛擬貨幣作為對價在次級市場交易,因為NFT和虛擬貨幣目前在我國都被定性為虛擬商品,課稅時將可能適用以物易物的規定。比方說,今日以市價高達新臺幣300萬元的70顆以太幣來換入一個無聊猿的NFT,而當時取得這些以太幣的成本僅新臺幣10萬元。由於以太幣與NFT都同屬數位虛擬商品,若是認定為「以物易物」性質的資產交換,除了賣方之外,如果買方換入資產市價(新臺幣300萬元)高於換出資產成本(新臺幣10萬元),該差異將導致NFT買方產生財產交易所得,甚至是產生營業稅的問題。但有些交易平台為了讓NFT交易更便利,也接受客戶用信用卡直接刷卡購買NFT,而不用先換成等值的以太幣,以這種方式取得,是否就只是單純的以法幣購入數位商品,而非「以物易物」?目前也尚無明確的指引......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第35期 訂閱優惠