王明勝

- 中山聯合會計師事務所執業會計師

- 中華民國會計師公會全國聯合會稅制稅務委員會執行長

- 台灣省會計師公會稅制稅務委員會副主任委員

壹、前言

公司減資之目的,可能基於將多餘資金退還予母公司而辦理減資,以利母公司進行其他之利用;或因股本擴充過快,而透過減資方式將股本退還股東,並藉以拉抬股價;或基於改善財務結構之目的,以減資彌補虧損;或基於組織調整進行法人之減資分割。於2001年公司法增訂第168條之1規定,其立法理由乃公司基於改善財務結構之目的,以減資彌補虧損,引進新資金,同時辦理時,可就當年度期中虧損彌補之,以利企業運作。產業界包括裕隆集團之子公司智捷汽車亦曾於2019年間辦理減資彌補虧損,同時決議辦理現金增資,引進新資金以改善財務結構。雖實務認為公司授權資本額於全部發行後增加資本或銷除資本,公司章程所載股份總數之變更,應經股東會以特別決議變更章程後始得為之1;但基於簡政便民之原因,經濟部以(100)經商字第10002402520號函令(以下稱:經濟部100年函令)揭示:「………查○○股份有限公司章程第○條規定:『本公司資本總額定為新臺幣500萬元,分為50萬股。每股金額新臺幣10元,已全額發行,共計50萬股』。基此,倘該公司同時申請辦理減資及增資之變更登記,如係先減資再增資且減資及增資之數額一樣,由於並無須修正章程,應分別由股東會以普通決議董事會以特別決議行之」;惟實務上於適用經濟部100年函令卻出現爭議,本文藉如下所述之案例事實,探討同額減資及增資變更登記之章程修訂,所涉及減資決議效力之爭議。

貳、案例事實爭點

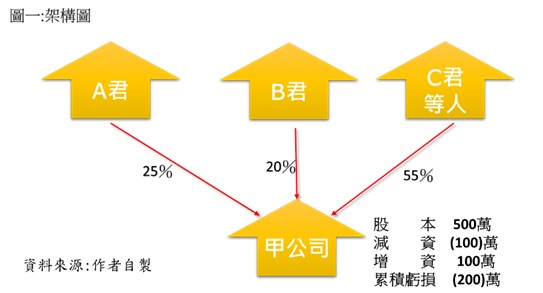

如圖一所示,A君及B君均為甲公司之股東,分別持有甲公司之股權25%及20%,而甲公司其餘55%股權則為C君家族成員持有(下稱C君等人),且C君等人掌握甲公司之董監事席次。甲公司之資本額為500萬元,累積虧損300萬。甲公司召開董事會,以3分之2以上董事出席,出席董事超過2分之1以上決議通過進行減資,並於同年召開股東臨時會,經股東臨時會超過2分之1以上股東出席,以決議減資100萬元以彌補虧損,徵詢全體出席股東無異議通過(普通決議)。甲公司發函向A君及B君表示臨時股東會決議減資彌補虧損,復於同日董事會決議同額現金增資。惟本案甲公司之章程第5條規定公司資本總額訂為500萬元,分為50萬股,每股面額10元,「全額發行」。本案之爭點為(1)甲公司依經濟部100年函令規定,由股東會以普通決議及董事會以特別決議為之同額減資及增資,且未進行修正章程,則甲公司針對該減資決議是否有效?(2)若B君亦出席甲公司之股東臨時會,並同意該減資議案;則甲公司股東會及董事會均以特別決議為之同額減資及增資,但未進行修改章程,則該減資決議是否有效?

參、解析

一、章程修訂以股東會特別決議為之

公司非經股東會決議,不得變更章程;前項股東會之決議,應有代表已發行股份總數三分之二以上之股東出席,以出席股東表決權過半數之同意行之,為公司法第277條第1項及第2項所明定章程修訂應以股東會特別決議為之。股份有限公司之資本公司採行票面金額股者,每股金額應歸一律(公司法第156條第2項前段參照),每股金額與股份總數之積,即為股份有限公司之資本,而股份總數及每股金額為股份有限公司章程絕對必要記載事項(公司法第129條第3款參照)。另依經濟部74年5月14日商19483號所示:「公司章程所定資本額如須調整,在未經股東會通過修正前,依法不得辦理增資,否則即係違反章程查股份總數及每股金額係屬章程必要記載事項,公司章程所定資本額如須調整,在未經股東會通過修正前,依法不得辦理增資,如股東會先行決議增資認股繳納股款,則其股東會決議內容因違反章程,依公司法第191條規定係屬無效。又此項無效係屬自始絕對無效,並不因其後召開之股東會決議追認而生效力。」,因此,股份金額與股份總數中有增加者,即屬增加資本,而須變更章程者,應先經股東會通過修正。但因公開發行公司股東眾多,為便利投資大眾及早取得增資股票,又經濟部以(80)商227808號函令規定公開發行公司經股東會決議以現金、盈餘及特別公積轉增資發行新股,並修改公司章程,且「全額發行」之。惟如因增資金額經證券市場主管機關駁回增資計畫,致公司章程所訂資本總額無法全額發行時,不論轉增資金額經證券市場主管機關核減部分數額,或駁回增資計畫之一部分, 皆係基於公權力所為之行政行為,應可先准予變更登記,惟應通知該公司於下次股東會提出修正章程。故依經濟部上開函釋及實務判決見解2,公司為增加章程所訂資本額之增資,需經股東會特別決議並修訂章程後始得為之。基此,公司授權資本額於全部發行後增加資本或銷除資本,以至公司章程所載股份總數變更時,應經股東會以特別決議方法決議變更章程。

二、違反法令或章程者無效

股份有限公司為因應經營實情,維護股東及債權人權益,得經代表已發行股份總數三分之二以上之股東出席,以出席股東表決權過半數之同意,決議減少資本、銷除股份,非必以虧損為限。至於決議時公司實際虧損金額若干,與是否減少資本、銷除股份,尚無必然之關涉3。公司法第191條所謂股東會決議之內容違反法令或章程者,係指其決議內容違反法令或章程之明文規定,或公序良俗等情形而言,例如違反公司法第232條之規定而決議分派股息及紅利,或決議經營非法之業務等4。章程所載股份總數為授權資本制下之授權(額定)資本額,該授權資本額得於公司設立時一次發行完畢,亦「得分次發行」,如該授權資本額於全部發行後增加資本或銷除資本,涉及公司章程所載股份總數,固應經股東會以特別決議方法決議變更章程後始得為之;惟在授權資本額度內減資,僅涉及實收資本之減少,既不涉及公司章程所載股份總數,自無須變更章程,僅經股東會普通決議即為已足5。案例中甲公司於股東臨時會以普通決議方式通過減資決議,固未因該決議方法欠缺法律行為之成立要件而不成立6;惟減資基準日與增資基準日不得為同一日,且甲公司於章程所載股份總數「全數發行」後,卻以減資決議銷除公司資本100萬元,已違反公司原章程「全額發行」之規定。故甲公司股東會於決議減資當時既已與公司原章程「全額發行」規定有違,依公司法第191條規定減資決議應屬無效。

三、保護少數股東利益

我國於2001年增訂公司法第168條之1,旨在便於股份有限公司改善財務結構,股東會如於會計年度終了前,決議減少資本以彌補虧損,須同時引進新資金,於辦理變更登記時,應就減資及增資案併案辦理7,其分別之減資彌補虧損決議及發行新股決議,自以同一年度為宜8。至於減資基準日與增資基準日相距日期為何,法無明文限制規定,但不得為同一日9。另依規定股份有限公司變更章程之法定程序需以特別決議為之,其立法目的乃為保護少數股東之利益。實務見解認為我國公司法就股份有限公司採授權資本制,依公司法第156條第4項規定,章程所載之股份總數得分次發行,是股份有限公司之資本可分為授權資本及已發行資本,其若為章程所載授權資本之增加,需變更章程,若僅係已發行股份總數增加,則無須變更章程。公司授權資本額於全部發行後增加資本或銷除資本,涉及公司章程所載股份總數時,應經股東會以特別決議變更章程後始得為之10;與經濟部100年函令前段所述:「減資或增資如涉及章程之修正時,依公司法第277條規定,自應由股東會以特別決議辦理」之意旨,亦無二致。然經濟部100年函令後段所述:「如係先減資再增資且減資及增資之數額一樣,由於並無須修正章程,應分別由股東會以普通決議董事會以特別決議行之」,實務判決認為後段所述似乎任意變動公司法所要求之章程變更決議方法,減資決議顯已牴觸章程「已全額發行」之規定,使得股東會之減資決議效力處於高度不確定之狀態,實際架空股東應本於特別決議准否章程變更之權利,且忽略於此情形仍存在因減資後再增資過程中所可能造成內在股東結構變更及原股權稀釋之結果,及因此對於公司經營權變動所產生之重大影響,顯然違背公司法第277條之強制規定,侵害少數股東權益,並悖離股東平等、股東自治等公司治理原則之虞11。

肆、結論

雖基於簡政便民之原因,經濟部100年函令規定於先減資再增資且減資及增資之數額一樣,由於並無須修正章程,得由股東會以普通決議行之;惟實務判決見解認為因對公司經營權變動產生之重大影響,而違背公司法第277條之強制規定,並侵害少數股東權益之情事,減資決議應屬無效。本文認為於同額減資暨增資之股東會決議方式,仍應以特別決議為之,始得保護少數股東之利益及符合正當法律程序。本文認為經濟部100年函令實有檢討修改之必要,以避免公司於適用該函釋發生爭議。同時,經濟部應檢視其有公告之解釋函令有無違反法律之規定、意旨,或與司法實務見解不同之情事。經濟部於實務作業遇有法令不合時宜或衍生適用疑義案例時,應及時檢討,主動提報修正相關法規、命令或作業程序。

延伸閱讀

註釋

- 最高法院102年度台上字第808號判決意旨參照。 返回內文

- 最高法院102年度台上字第808號判決、臺灣高等法院臺南分院101年度上字第189號判決及臺灣高等法院106年度上字第698號判決意旨參照。 返回內文

- 最高法院98年度台上字第2259號民事判決參照。 返回內文

- 最高法院63年度台上字第965號判例、85年度台上字第1876號判決參照。 返回內文

- 最高法院102年度台上字第808號民事判決參照。 返回內文

- 臺灣高等法院106年上字第698號民事判決參照。 返回內文

- 經濟部(91)商字第09102214760號函參照。 返回內文

- 經濟部(91)經商字第09102207450號函參照。 返回內文

- 經濟部(80)經商211351號函及(87)商第86228886號函參照。 返回內文

- 最高法院102年度台上字第808號判決意旨。 返回內文

- 臺灣高等法院106年度上字第698號、108年度上字第699號判決參照。 返回內文