黃冠璋

- 臺北國稅局稅務員、律師高考及格

壹、前 言

立法院近期三讀通過租金支出從列舉扣除額改列特別扣除額之修正條文,此一提案最早自2021年間就迭有立委提案討論,財政部也多次表示立場,認為應維持列舉扣除額。惟修法時財政部首度鬆口不反對立委提案改列為特別扣除額,並於院會討論時針對排富條款、申報戶無自用住宅及扣除額上限與朝野立委多次來回討論,並於達成共識後三讀通過。惟觀諸書面報告以及立委提案內容多提及居住正義、政策目的等,而未提及從列舉扣除額改列特別扣除額將產生之適用上差異及背後隱含的法律原則,於是本文試從扣除額之立法目的以及稅法上原理出發,探討租屋租金支出從列舉扣除額改列特別扣除額涉及之法律價值取捨以及除列舉上限提高外之實際影響。

貳、審查報告中各黨團主要提及改列特別扣除額之理由

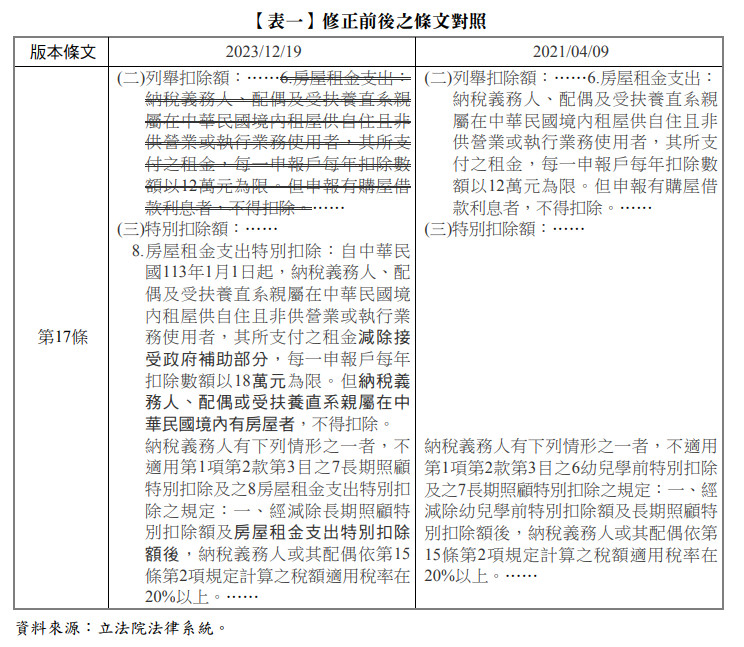

一、修正前後之條文對照

修正前後之條文對照如【表一】所示(幼兒特別扣除額部分亦有修正,但非本文討論重點,恕不另於表格呈現)。

二、各立委及黨團修法時提出書面提案重點整理

(一) 改列特別扣除額方能精準幫助租屋民眾並應增列排富條款

時代力量黨團及江永昌、吳玉琴、何志偉等立委主張,房屋租金支出已成為沉重家庭經濟負擔,並且使用列舉扣除額將該支出減免所得稅之民眾少之又少,真正需要使用的民眾不會選擇列舉扣除額,應改為特別扣除額以期精準幫助需要民眾。張廖萬堅等立委則另提及相較於購屋者之每戶每年30萬元利息扣除額,現行租金支出列舉上限僅有每戶12萬元顯不符合居住正義,應改列特別扣除額以期減輕租屋者負擔外,並提出應增訂排富條款以兼顧維護財政穩健,大多數立委皆主張應增列排富條款。

(二) 租金支出扣除額具促進消除租屋市場不透明及打擊房價等政策目的

1.台灣民眾黨黨團

為使租屋族群能夠實際享受到房屋租金支出扣除額所帶來之分攤效果,減輕租屋族群經濟壓力,應該列為特別扣除額,並提及房屋租金支出本意在於透過稅負減免方式來鼓勵房客主動申報,促進租屋市場不透明之問題改善。

2.鄭天財等立委

為有效透過租稅補貼機制,降低租屋族負擔,同時達到抑制租金及房價之功能,改列特別扣除額不僅才能夠有效降低租屋族負擔之政策目的,使其受到標準扣除額及特別扣除額之稅負優惠,亦能間接達到抑制房價之效果。

(三) 租金支出扣除額屬租稅優惠

吳怡玎等立委說明,為符合量能課稅精神及落實租稅公平正義原則,應於所得稅法採行租稅優惠配套措施,政府除持續辦理相關租屋補貼,同時亦應檢討與研議各類綜合所得稅免稅額與各項扣除額,以提高家庭可支配所得。相類似主張,如黃秀芳等立委提及列舉扣除額之租稅效果對於高所得適用高稅率者始有節稅效果,對於租金負擔日益沉重的一般租屋族而言並無任何節稅效果或租稅優惠(惟此處可能誤會租稅優惠之定義)。

(四) 租金支出扣除額屬主觀淨值原則展現

林昶佐、賴品妤等立委則明確指出租金支出扣除額應屬所得稅主觀淨值原則之範圍,而現行絕大多數民眾大多皆使用標準扣除額,占全體納稅單位九成以上,顯見大多數民眾基本居住需求被課稅與基本需求不被課稅之原則相違背......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第50期 訂閱優惠