郭庭銨

- 政治大學會計系畢

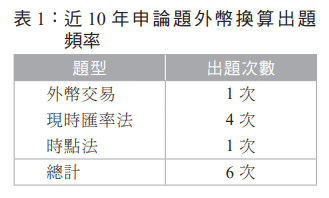

高等會計學除合併報表之處理外,最重要的章節即為避險會計與外幣換算,兩者不僅經常出現於會計師考題中(詳見表1),實務上也時常須運用相關知識以編製或查核財務報表。本文將依序說明外幣換算的兩個組成部分:外幣交易之會計處理以及財務報表換算。

一、外幣交易之會計處理

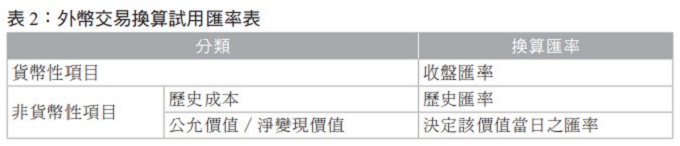

外幣交易之換算,視外幣交易所產生之資產、負債為貨幣性項目或非貨幣性項目,而有不同之處理方式,詳見表2。

(一)貨幣性項目

係指企業所持有之貨幣,及收付具有固定或可決定數量之資產或負債,如遞延所得稅負債、應付公司債等。注重其在期末所代表的貨幣數量之價值,故以收盤匯率換算。

(二)非貨幣性項目

係指不具有權力收取或有義務交付固定或可決定數量之資產或負債,如存貨、機器設備、商譽等。分為兩種換算方式:

1.以歷史成本衡量之非貨幣性項目:以歷史匯率換算。

2.以公允價值衡量之非貨幣性項目:以決定公允價值當日之匯率換算。

釋例1、貨幣性項目—透過其他綜合損益按公允價值衡量之債券投資

甲公司於X1年年初以美元$18,268取得A公司所發行面額美元$20,000、票面利率3%之公司債,該公司債於每年12年31日付息,X5年12年31日到期,採有效利息法攤銷折溢價,X1年初該債券之市場利率為5%。甲公司之功能性貨幣為新臺幣,並將該投資分類為透過其他綜合損益按公允價值衡量之金融資產。X1年12月31日及X2年12月31日該公司債之公允價值分別為美元$18,247及美元$18,396。相關匯率如下:

若不考慮該債券之預期信用損失,試作:

(1) 甲公司該債券投資於X1年及X2年度帳上應認列之利息收入。

(2) 甲公司該債券投資於X1年及X2年度帳上應認列之兌換(損)益。

(3) 甲公司該債券投資於X1年及X2年度帳上應認列之其他綜合損益。

解析

※ 「透過其他綜合損益按公允價值衡量之債券投資」之兌換差額應如何處理?

IFRS 9規定,企業應採用與「按攤銷後成本衡量之金融資產」一致之方式,計算「透過其他綜合損益按公允價值衡量之債券投資」之兌換損益,故於計算該債券投資時,係將其視為貨幣性項目,攤銷後成本之兌換差額認列於損益,其餘公允價值之變動則認列於其他綜合損益。

(1) 基本題,將當期美元利息收入乘以平均利率,即可得出X1年及X2年利息收入。

X1年利息收入=$913×平均匯率31.6=$28,851

X2年利息收入=$929×平均匯率31.0=$28,799

(2) 於計算「透過其他綜合損益按公允價值衡量之債券投資」之外幣兌換差額時,應將其視為貨幣性項目,故兌換損益應包含:①債券之總帳面金額因匯率波動產生之損益(即債券之「攤銷後成本」產生之兌換差額);以及②利息收入之兌換損益。

X1 年兌換(損)益

=利息收入 $913×(期末匯率 32.0 -平均匯率 31.6)

+期初債券總帳面金額 $18,268×(期末匯率 32.0 -期初匯率 31.5)

=$9,499(利益)

X2 年兌換(損)益

=利息收入$929×(期末匯率30.5-平均匯率31.0)

+期初債券總帳面金額$18,581×(期末匯率30.5-期初匯率32.0)

=($28,336)(損失)

(3) 將期末總帳面金額與公允價值之差額乘以期末匯率,得出「其他綜合損益-未實現評價損益」,須特別注意的是,因每年期末匯率不同,故X2年之評價損益須以X2年底累計其他綜合損益(即X2年底其他權益應有餘額)減除X1年評價損益,計算X2年應認列之其他綜合損益。

X1 年其他綜合損益

=(公允價值$18,247-總帳面金額$18,581)×期末匯率32.0

=($10,688)(損失)

X2 年其他綜合損益

=X2 年其他權益餘額(公允價值$18,396-總帳面金額$18,910)

× 期末匯率30.5-X1年已認列損益$10,688

=($4,989)(損失)

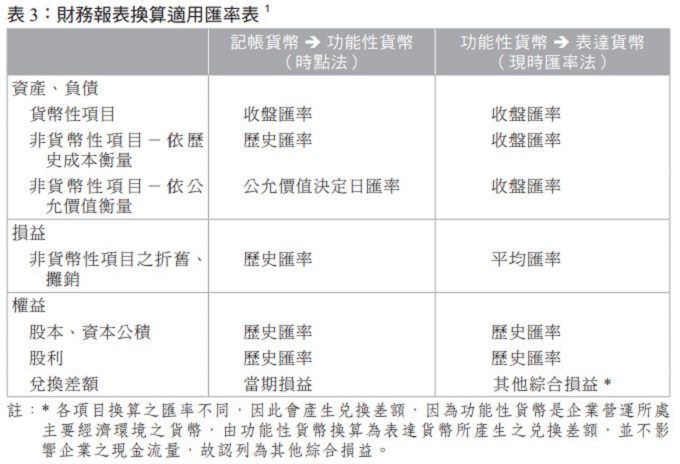

二、財務報表換算

當企業之財務報表包含不同種類之貨幣,即必須進行換算,使財務報表具可比性,依據財務報表是否以功能性貨幣編製,可將換算情形分為以下二類:

(一)由記帳貨幣換算為功能性貨幣-時點法;

(二)由功能性貨幣換算為表達貨幣-現時匯率法。

釋例2、適用現時匯率法之財務報表換算

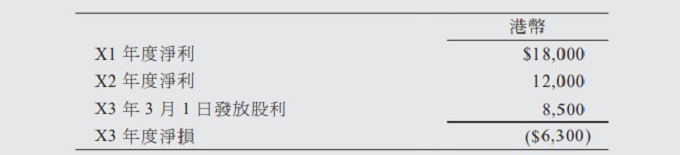

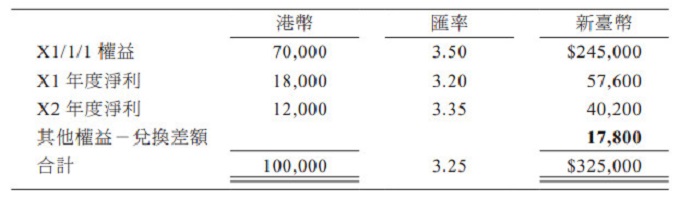

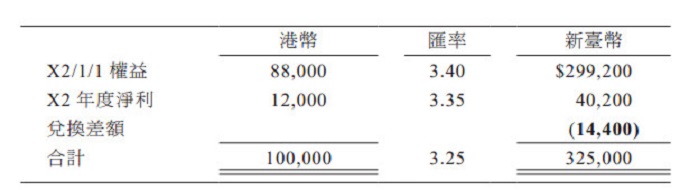

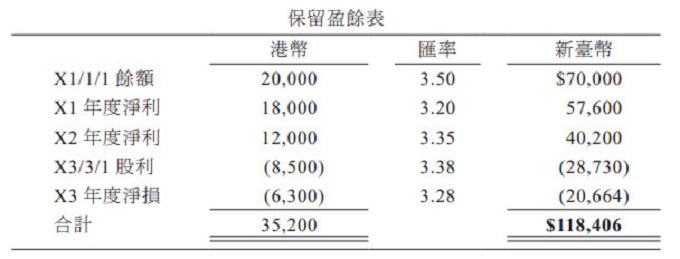

甲公司於X1年初取得香港乙公司70%股權,當時乙公司之權益包括股本港幣$50,000及保留盈餘港幣$20,000,各項可辨認資產及負債之帳面金額均等於公允價值,且無合併商譽。乙公司於X1年至X3年間保留盈餘之變動情形如下:

乙公司之功能性貨幣為港幣,其財務報表須換算為新臺幣,甲公司採用權益法處理對乙公司之投資,相關港幣兌新臺幣之匯率資料如下:

試計算:

(1) X2年12月31日合併報表之其他權益餘額。

(2) X2年12月31日甲公司「投資乙公司」帳戶餘額。

(3) 乙公司X3年12月31日換算為新臺幣後資產負債表上保留盈餘之金額。

解析

本題乙公司之功能性貨幣「港幣」須換算為甲公司之表達貨幣「新臺幣」,故採用現時匯率法換算。

(1) 因各項目適用之換算匯率不同,將產生兌換差額,時點法下之兌換差額不影響企業之現金流量,故認列為其他綜合損益-子公司兌換差額份額。

甲公司持有70%股權,故其他權益僅有兌換差額之70%,剩餘30%則歸屬於非控制權益。

X2年12月31日合併報表其他權益=$17,800×70%=$12,460(貸餘)

補充:若題目改為X2年甲公司認列之其他綜合損益,則須以X1年底之權益餘額開始計算,推出X2年自身之兌換差額。

X2年甲公司之其他綜合損益=$14,400×70%=$10,080(損失)

(2) 投資子公司之餘額,按照期末匯率換算為新臺幣:

X2年12月31日投資乙公司=X2年底乙公司權益 $100,000×3.25×70%= $227,500

(3) 保留盈餘中,取得日之金額依歷史匯率換算,淨利依該年度之平均匯率換算,股利按發放日匯率換算。

釋例3、適用時點法之財務報表換算

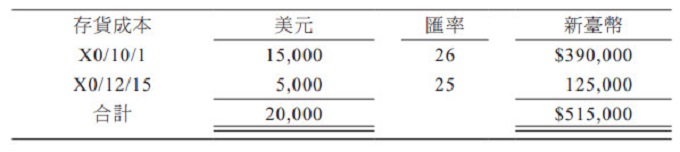

臺灣母公司之美國子公司,其X0年之期末存貨成本為美元$20,000,其淨變現價值為美元$19,600。此存貨成本包括X0年10月1日進貨美元$15,000和X0年12月15日進貨美元$5,000。美國子公司之功能性貨幣為新臺幣,相關匯率如下:

X0年10月1日 美元$1=新臺幣$26

X0年12月15日 美元$1=新臺幣$25

X0年12月31日 美元$1=新臺幣$27

試作:計算X0年12月31日換算新臺幣後之期末存貨金額。

解析

本題美國子公司之記帳貨幣「美元」換算為功能性貨幣「新臺幣」,應採用時點法換算,其中存貨成本應以歷史匯率換算。

存貨之淨變現價值則以X0年底之現時匯率換算。

淨變現價值=$19,600×27=$529,200>成本$515,000

成本較淨變現價值低,X0年底未發生存貨跌價損失,故X0年12月31日期末存貨之金額=成本$515,000