一、法律依據:所得稅法第14條

二、解釋函令:

(一)83年3月20日台財稅第831587237號函

多層次傳銷事業參加人銷售商品或勞務之所得課稅規定多層次傳銷事業參加人所得課稅有關規定如次:

1.傳銷事業應於每年1月底前將上一年度各參加人進貨資料,彙報該管國稅稽徵機關查核。

2.個人參加人

如無固定營業場所,可免辦理營業登記,並免徵營業稅及營利事業所得稅,惟應依法課徵個人綜合所得稅。

3.個人參加人部分:

(1)個人參加人銷售商品或提供勞務予消費者,所賺取之零售利潤,除經查明參加人提供之憑證屬實者,可核實認定外,稽徵機關得依參加人之進貨資料按建議價格(參考價格)計算銷售額,如查無上述價格,則參考參加人進貨商品類別,依當年度各該營利事業同業利潤標準之零售毛利率核算之銷售價格計算銷售額,再依一時貿易盈餘之純益率6%核計個人營利所得予以歸戶課稅。

(2)個人參加人因下層直銷商向傳銷事業進貨或購進商品累積積分額(或金額)達一定標準,而自該事業取得之業績獎金或各種補助費,係屬佣金收入,得依所得稅法第14條第1項第2類規定,減除直接必要費用後之餘額為所得額。納稅義務人如未依法辦理結算申報,或未依法記帳及保存憑證,或未能提供證明所得額之帳簿文據者,可適用本部核定各該年度經紀人費用率計算其必要費用。

(3)個人參加人因直接向傳銷事業進貨或購進商品累積積分額(或金額)達一定標準,而自該事業取得之業績獎金或各種補助費,核屬所得稅法第14條第1項第9類(編者註:現為第10類)規定之其他所得。

4.營利事業參加人部分:營利事業參加人除經銷傳銷事業商品賺取銷售利潤外,其因向傳銷事業購進商品達一定標準而取得之報酬,按進貨折讓處理;其因推薦下層參加人向傳銷事業購進商品達一定標準而取得之報酬,按佣金收入處理。準此,營利事業參加人兼具買賣業及經紀業性質,其於適用擴大書面審核實施要點時,應依該要點第2點第2項規定,以主要業別(收入較高者)之純益率標準計算之。至稽徵機關依同業利潤標準核定其所得額時,則分別按各該業別適用之同業利潤標準辦理。

(二)98年5月25日台財稅字第09800091550號令

多層次傳銷事業個人參加人進貨額等於建議售價時所得之計算1.依多層次傳銷管理辦法第5條及第7條規定,多層次傳銷事業於開始實施多層次傳銷行為前,應向行政院公平交易委員會(編者註:現為公平交易委員會)報備之事項,尚不包括傳銷事業個人參加人進貨金額是否等於建議售價總額。

2.多層次傳銷事業已依法向行政院公平交易委員會報備經營多層次傳銷業務,如其個人參加人年度進貨金額等於建議售價總額,並將建議售價標示於商品上者,得免依本部83年3月30日台財稅第831587237號函規定,計算個人參加人營利所得,並免填報進貨資料申報表。多層次傳銷事業應保存相關帳簿憑證,供稽徵機關查核。

(三)104年12月15日台財稅字第10404684260號令

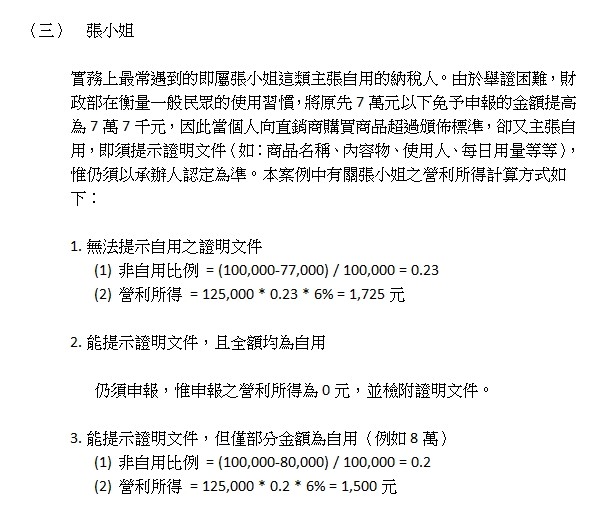

核釋多層次傳銷事業個人參加人銷售商品或提供勞務予消費者,其所得計算規定。1.多層次傳銷事業之個人參加人銷售商品或提供勞務予消費者,自105年度起,其全年進貨累積金額在新臺幣(下同)77,000元以下者,免按建議價格(參考價格)計算銷售額核計個人營利所得;全年進貨累積金額超過77,000元者,應就其超過部分依本部83年3月30日台財稅第831587237號函釋規定,核計個人營利所得課徵綜合所得稅。

2.本部95年12月11日台財稅字第09504545630號令,自105年1月1日廢止。

三、案例解釋

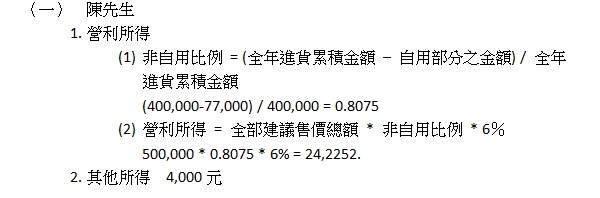

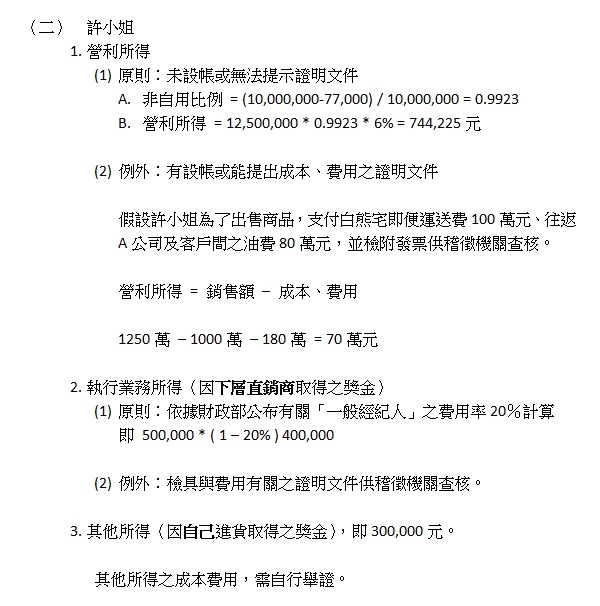

某天事業有成的陳先生受許小姐的邀請,前往A直銷公司分享會,覺得自己有朝一日也可以像許小姐一樣成為鑽石直銷商,因而加入A公司成為直銷商,並為許小姐的下線;長年向許小姐購買A公司日用品的張小姐,為了取得直銷商才有的優惠價格而加入A公司成為會員,並不以銷售商品或勞務為目的。

前述A公司即是函釋中所稱多層次傳銷事業,每年1月底前必須向國稅局申報參加人上年度的進貨金額;陳先生、許小姐及張小姐則為多層次傳銷事業的參加人(又稱個人直銷商),如果沒有固定營業場所,即不被視為營利事業,不須向國稅局辦理營業登記,亦無繳納營業稅及營所稅的問題,而是在5月申報所得稅時,依本解釋函令之規定申報綜合所得稅。

假設,陳先生、許小姐及張小姐在107年向A直銷商分別進貨40萬元、1000萬元及10萬元,建議售價分別為50萬、1250萬、12.5萬;陳先生及許小姐因進貨累積之金額達A公司之標準,分別取得4千元及30萬元之業績獎金;A公司並給予許小姐因下層直銷商(陳先生等人)之進貨累積金額達標,再給予許小姐50萬元之獎勵金。有關陳先生等3人在108年申報107年綜合所得稅時,應分別申報:

此外,當遇到部分或全部商品都沒有建議售價時,有關營利所得的計算方式,建議個人直銷商提供具體事證向戶籍所在地稽徵機關洽詢;如當年度進貨金額未達77,000元,或多層次傳銷事業(A公司)已依法向行政院公平交易委員會報備經營多層次傳銷業務,個人直銷商年度進貨金額等於建議售價總額,並將建議售價標示於商品上,均無須申報營利所得。

倘參加人為營利事業,因營利事業進貨金額達一定標準而取得之報酬,依照進貨折讓方式處理;因下層參加人進貨金額達一定標準而取得之報酬,按佣金收入處理,其餘均屬銷貨收入。故營利事業參加人兼具買賣業及經紀業性質,於適用擴大書面審核實施要點時,應以收入較高者之純益率標準計算之。稽徵機關依同業利潤標準核定其所得額時,則分別按各該業別適用之同業利潤標準辦理