-

IFRS 17下具有參與特性保單(利變、分紅、投資型)之會計處理

購買連結:http://www.angle.com.tw/book.asp?BKID=15293

影片長度:約2小時30分鐘

內容簡介

IFRS 17保險合約會計處理及其影響系列講座介紹: 本次系列講座將詳細的介紹保險合約的會計處理,包括何謂IFRS 17的保險合約,以及保險負債的衡量模型(以一般模型法與變動收費法的詳細介紹),以及各個負債衡量的組成部分(未來現金流量、折現值、非財務風險調整、合約服務邊際)之實務考量與技術細節,並佐以準則釋例說明。

而後,會針對合約服務邊際的後續衡量詳解解說,並探討實務上具有參與特性的保單(例如利變型保單、分紅保單以及投資型保單)的會計處理,進而討論裁量性現金流量的會計處理、變動收費法的會計處理。

最後一個部分則會介紹IFRS 9以及IFRS 17的互動,詳細介紹保險財務收益與費用、OCI選擇權如何分拆保險財務收益與費用,以及接軌IFRS 17之金融資產重新指定、會計配比與資產負債管理。

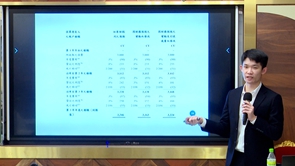

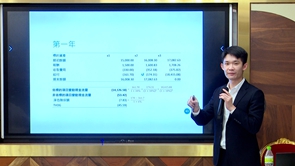

本次講座針對合約服務邊際的後續衡量詳解解說,並探討實務上具有參與特性的保單(例如利變型保單、分紅保單以及投資型保單)的會計處理,進而討論裁量性現金流量的會計處理、變動收費法的會計處理。就裁量性現金流量而言,IFRS 17要求將裁量性現金流量拆分屬於財務風險變動之部分以及裁量性變動之部分,屬於財務風險變動之部分須認列於保險財務收益與費用;而屬於裁量性變動之部分,則需要合約服務邊際吸收,實務上例如利變型保單之宣告利率需進行此一拆分。。

而投資型保單則須適用變動收費法,保險合約在符合特定條件的情況下需適用變動收費法,變動收費法改變了合約服務邊際的後續衡量,保險公司所享有的變動收費將反映在合約服務邊際當中,本次講座也將詳細解說此一會計處理。

主講人

李照聖|IFRS17導入顧問

【講 綱】