施敏

- 高點教育出版集團 教授 財政學&稅務法規 施敏博士

據報載1,一名剛成年的大學生(某甲)於2019年間,在台北精華地段購買了契約總價9200萬元的房地,由於財力顯著不相當,引起財政部台北國稅局關注追查,發現購買房地產款項是由其母親(某乙)所支付。根據遺產及贈與稅法第5條第3款規定:「以自己的資金『無償』為他人購置財產,其資金。但該財產為不動產者,其不動產。」該不動產之價值係以「公告土地現值」及「房屋評定標準價格」合計3920萬元認定,國稅局最終則核定媽媽應繳納430萬元的贈與稅額,應於接獲國稅局通知後10日內補行申報、繳納之。稅額計算:

贈與淨額=3920萬-220萬=3700萬元

贈與稅額=2500萬*10%+(3700萬-2500萬)*15%=430萬元

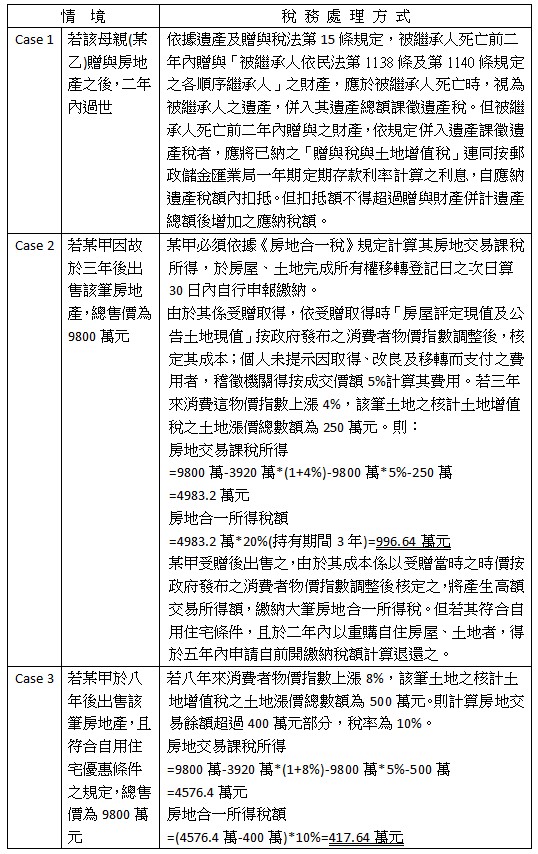

許多富人傾向以贈與子女房地產方式做資產移轉,將原本市價高達9200萬元之資金,巧妙地以遠低於市價之土地及房屋是現值3920萬元核計贈與稅,看似為明智的避稅方法,然則須考量贈與若干年後之資產處置方式,做長遠妥適之規劃。茲以三種獨立情節,分析說明之:

綜上所述,父母無償為子女購置房地產,雖然係以時價(公告土地現值或評定標準價格)為準估定之,看似較有利,然則須留意情境變化及後續資產處置方式,以免先享受贈與節稅甘甜效益,其後移轉卻嘗到租稅負擔加劇之苦果。

註釋

- 原文網址:ETtoday房產雲,https://house.ettoday.net/news/1801007#ixzz6XX9qdZmJ 返回內文