陳揚仁

- 國立臺中科技大學財政稅務系兼任助理教授

背景

2016年1月1日房地合一稅上路之後,在之前我們也有談論過,以不動產贈與方式移轉財產,在日後子女出售會被課以重稅,因此在2016年全台灣全國建物贈與棟數根據估計大約減少了20%,但是今年(2017)卻又有回升趨勢。專家指出,之所以會出現回升趨勢,除了遺產贈與稅稅率調升的因素之外,市場盛傳自用重購退稅可以破解重稅也是主要原因。本文先介紹何謂「重購退稅」,再探討透過重購退稅真的可以破解贈與後出售的重稅?

焦點短評

在之前的財經週報《遺贈稅新制今起生效,會計師提供兩招節稅》,提及近年來富人最愛「買房贈與子女」,主要是因為贈與稅是以遠低於市場價格的土地公告現值以及房屋評定現值作為課稅基準,這相較於現金贈與,可以省下不少贈與稅。但是若之後子女想出售房子,由於實價登錄以及房地合一稅之下,實際出售金額減掉當時接受贈與時的遠低於土地公告現值以及房屋評定現值,相減之下所算出的交易所得相當驚人,當時省下的贈與稅,之後會連本帶利的吐出來,因此造成去年建物贈與棟數減少20%。

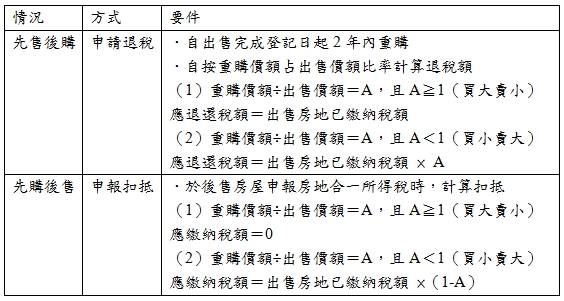

今年因市場盛傳可以透過「重購退稅」方式,可以破解贈與後出售的重稅,因此根據今年上半年的統計,相較於去年同期建物贈與棟數已增加10%。重購退稅完整的名稱應為「重購自住房地退(抵)稅優惠」,在新制之下,個人買賣自住房屋、土地,已於該自住房地辦戶籍登記並居住,且出售的「前1年內」無出租、供營業或執行業務使用,無論「先購後售」或是「先售後購」,只要出售舊房地與重新購買新房地的時間(已完成移轉登記日為準)差距在「2年以內」,均可申請適用「重購自住房地退(抵)稅優惠」,但該重購的新房地於「重購後5年內」應供「自住使用」,並不得改作其他用途或再行移轉,亦即要重購退稅要「3不1要」:5年內要自住、不能買賣、不能營業、不能出租。

下表為重購自住房地退(抵)稅優惠在先購後售或是先售後購的適用規定。

以下分別舉「先售後購」以及「先購後售」的例子。

- (先售後購)陳先生105年1月1日買入甲房地並設籍居住,於108年6月1日出售甲房地,出售價額2,000萬元,並已繳納所得稅20萬元,其於110年4月1日以2,500萬元買入乙房地並設籍居住。

解析:- 陳先生出售甲房地的移轉登記日(108年6月1日)至買入乙房地的移轉登記日(110年4月1日)的期間在2年以內,如果甲房地出售前1年內並無出租、供營業或執行業務使用,陳先生得以申請適用重購自住房地退稅優惠。

- 重購價額÷出售價額=2500萬元÷2000萬元=1.25>1

因此應退還稅款金額=20萬元(即為出售甲房地已繳納稅額) - 陳先生必須於110年4月1日的次日起算「5年內」向國稅局申請退還該稅款,並且乙房地在購入後「5年內」(110年4月1日至115年3月31日)應供自住使用,不得改作其他用途或再行移轉。若陳先生於重購後5年內將乙房地改作其他用途或出售,應向國稅繳回原退還稅額20萬元。

- (先購後售)陳先生105年1月1日買入甲房地並設籍居住,於108年6月1日以1,500萬元買入乙房地供自住使用,戶籍由甲房地遷至乙房地,110年4月1日出售甲房地,出售價額為2,000萬元,原應繳納所得稅為20萬元。

解析:- 陳先生買入乙房地的移轉登記日至出售甲房地的移轉登記日(108年6月1日至110年4月1日)的期間在2年以內,如果甲房地出售前1年內並無出租、供營業或執行業務使用,陳先生可以申請適用重購自住房地減免稅優惠。

- 重購價額÷出售價額=1,500萬元÷2,000萬元=0.75<1

因此應繳納稅額=20萬元×(1-0.75)=5萬元 - 乙房地在購入後「5年內」(108年6月1日至113年5月31日)應供自住使用,不得改作其他用途或再行移轉。若陳先生於重購後5年內將乙房地改作其他用途或出售,應向國稅繳回原減免的稅額15萬元。(20萬× 0.75)

了解重購退稅之後,我們再回來看到底如何利用重購退稅來破解贈與後出售的重稅。破解方法為只要在受贈房子要「賣出之前後2年內」,再買一間房子,然後辦理自用住宅重購退稅,就可以拿回已繳的房地合一稅。舉例來說,父母想把2500萬元財產移轉給子女,若用現金贈與,贈與稅為(2,500萬-440萬)×10%=206萬元(父母各有220萬免稅額);若買市價2500萬元,公告價值(房屋+土地)750萬的房地產,贈與稅約為(750萬-440萬)×10%=31萬元;若未來子女以同樣2,500萬元賣掉,因為以公告價值為成本,獲利高達2,500萬-750萬=1,650萬,其房地合一稅如下所示:(假設土地漲價總數額為100萬元,不計其他費用)

- 持有1年內:(2,500萬-750萬-100萬)× 45%=742.5萬

- 持有1-2年:(2,500萬-750萬-100萬)× 35%=577.5萬

- 持有2-10年:(2,500萬-750萬-100萬)× 20%=330萬

只要符合自住申請自用重購退稅,辦理後即可全數或比例退還以上金額。

但是值得注意的是,辦理重購退稅之後,買進的新屋要被綁住5年不能出售、出租或作其他任何營業使用,連遷戶籍或夫妻之間贈與都不行,一旦被查出,就會被追繳原扣抵或退還稅額。

參考資料

相關考題

- 依所得稅法規定,下列有關房地合一重購退稅之敘述何者錯誤?(A)個人出售自住房屋、土地依房地合一課稅制度繳納之稅額,自完成移轉登記之日或房屋使用權交易之 日起算 2 年內,重購自住房屋、土地者可以申請退還所納稅額。(B)得於重購自住房屋、土地完成移轉登記或房屋使用權交易之次日起算 5 年內,申請自前開出售時繳納 之稅額計算退還。(C)申請之條件必須為新購入之房地價格大於原出售之房地價格減除已納所得稅額。(D)重購退稅若為先購後售者亦適用之。(105記帳士稅務相關法規概要)

ANS:C - 105 年度起房地合一課徵所得稅,自住房屋、土地符合重購條件者得申請扣抵或退稅,但重購後幾年內改作其他 用途或再行移轉時,應追繳原扣抵或退還稅額?(A) 1 年 (B) 2 年 (C) 3 年 (D) 5 年(104地特四等稅務法規概要)

ANS:D

知識庫

- 紀美鳳,房地合一課徵所得稅研議修法前後對六都房市之影響,財金論文叢刊,24期,2016年6月。

- 法觀人編輯部,淺析房地合一課徵所得稅制,法觀人,216期,2017年1月。

- 許義忠、張修瑋,實價登錄可否作為課稅依據呢?,月旦會計實務研究,1期,2018年1月。

- 蔡弘盈,房地合一稅制介紹,今日合庫,495期,2016年3月。