吳鳳琴

- 稅務工作者、中正大學法律學系碩士

【函令字號】

財政部112年11月2日台財稅字 第11204619060號令

【函令內容】

一、個人交易2016年1月1日以後繼承或受遺贈取得之房屋、土地(以下簡稱房地),依所得稅法第14條之4第4項規定,計算同條第3項各款持有期間及同法第4條之5第1項第1款第1目及第2目期間時,如屬連續繼承或受遺贈取得之房地,得將連續各次繼承或受遺贈之被繼承人或遺贈人持有期間合併計算。但經稽徵機關查明有藉法律形式規避或減少納稅義務之安排或情事者,不適用之。

二、前點所稱連續繼承或受遺贈取得之房地,指該房地連續發生2次以上(含當次)繼承或受遺贈而移轉所有權之情形。

三、第1點個人計算所得稅法第4條之5第1項第1款第1目及第2目期間時,得併計之期間,以同點規定各次被繼承人、遺贈人或其配偶、未成年子女已於該房屋辦竣戶籍登記並居住,且無出租、供營業或執行業務使用之期間為限。

【函令析要】

一、解釋令前後差異

自2016年起,房地合一稅制之按持有期間課稅,持有2年內出售適用稅率45%,持有超過10年稅率15%;自住房地連續居住6年以上,所得400萬元免稅,超過部分稅率10%。又考量繼承人或受遺贈人取得之房屋、土地可能因不能使用、有分割遺產需求或須繳納擔保之遺產稅等因素,而須將繼承或受遺贈房屋、土地出售,如適用短期高稅率,未盡合理,故所得稅法第14條之4規定,出售繼承或受遺贈取得之房地,其持有期間,得將被繼承人或遺贈人持有期間合併計算。又依同法第4條之5第1項第1款符合自住房屋交易所得及前項有關期間之規定,於繼承或受遺贈取得者,得將被繼承人或遺贈人持有期間合併計算。

倘遇到賣掉連續繼承的房子在本則解釋令發布前,僅得將納稅義務人之被繼承人之持有期間合併計算,本則解釋令發布後,在計算持有期間,可以將每次被繼承或遺贈人持有期間合併計算,連續繼承取得的房產可望減輕稅負。茲舉例說明如案例一。

◎案例一

王女於2012年1月1日購入A房地,2020年2月1日王女死亡,因王女未婚無子女,房地由王父繼承取得;嗣王父於2021年5月1日死亡,A房地由王女之兄妹繼承,王女兄妹於2023年3月1日將A房地出售。

解析

1.解釋令發布前

僅得加計被繼承人王父之持有期間即2020年2月1日至2023年3月1日,共計3年1個月,適用稅率35%。

2.解釋令發布後

得將每次被繼承持有期間合併計算即2012年1月1日至2023年3月1日,共計11年2個月,適用稅率15%;倘王女兄妹出售前6年,王女兄妹、王父及王女有符合自住房地之要件,則可適用課稅所得400萬元以下免稅,超過400萬部分適用稅率10%。

二、出售繼承取得房地之取得日及新舊制認定

房地合一課稅新制實施時為維護法之安定性並避免影響目前已持有房地者之權益,訂定日出條款,原則以取得日及交易日在2016年1月1日以後始適用,若是2016年1月1日前取得的不動產屬於「舊制」,反之則屬於「新制」核課範圍,而舊制最大特色之一,就是「出售土地免納所得稅,只有出售房屋的所得需要併入綜合所得總額課稅」。惟繼承取得交易房地之時點及原因並非其所能控制,是稅法上有例外之規定,茲就繼承取得房地之取得日及新舊制認定介紹如下:

(一) 取得日

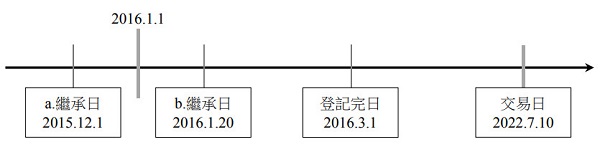

房地合一課徵所得稅申報作業要點(下稱申報作業要點)第4點第2款第9目規定,交易繼承取得房地,以繼承開始日為取得日。舉例說明如案例二。

◎案例二

如上圖所示,雖然是2016年3月1日完成所有權登記,但a.是2015年12月1日繼承取得,其取得日為2015年12月2日,b.之繼承取得日為2016年1月2日。

......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)全文刊登於月旦財稅實務釋評,第49期 訂閱優惠