蔡佳峻

- 現職:嘉威聯合會計師事務所執業會計師

- 經歷:政治大學會計系、資誠聯合會計師事務所組長、兆豐票券財務部

前言

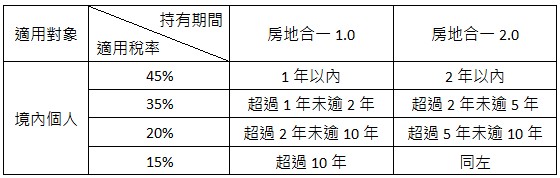

房地合一2.0已於立法院三讀通過,預計自今(110)年7月1日正式上路,2.0相較於1.0,對於短期交易套利者,將課以更高稅率(如下表)。然而,許多民眾出售房地可能不會為了短期交易套利,而是來自父母贈與或是父母死亡而繼承,子女因為資金週轉問題或為處理遺產分配問題而選擇出售,此時仍可能面臨短期交易所帶來之高稅負。

受贈/繼承不動產之取得成本偏低

依照所得稅法第第十四條之四,出售取自贈與或繼承之房地,其交易所得計算公式如下:

房屋、土地交易所得=交易時成交價額-繼承或受贈時之房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值-因取得、改良及移轉而支付之費用

由上公式可知,當房地來自於受贈或繼承時,可扣除之成本係以「房屋評定現值及公告土地現值」計算,雖然可配合物價指數調整,但與父母當初的買入價格肯定還有一大段落差。若子女短期內出售,除了面臨35%或45%的「高稅率」以外,加上「偏低的成本認定」,無疑是雪上加霜。

符合一定條件可重購退稅

出售房地不論適用舊制(財產交易所得)或新制(房地合一),均有相對應之重購退稅規定(註1)1,如能善用也許能降低房地合一所帶來的重傷害。

以房地合一新制為例,重購退稅相關規定如下:

- 出售前1年內無出租或供營業使用

- 本人或配偶、未成年子女於該地址辦竣戶籍登記並居住

- 不論先購後售或先售後購,出售舊屋與購置新屋移轉登記日在2年內

- 以本人名義出售自住房地,而由配偶名義重購者,亦得適用

- 重購之自住房地,於重購後5年內不得改作其他用途或再行移轉,否則將追繳所退還稅額

- 大屋換小屋按比例退稅;小屋換大屋可全額退稅

舉例來說,陳先生105年1月1日買入A房地1,500萬元,於109年6月1日死亡,A房地由兒子小陳繼承,繼承時之現值為1,000萬元,如小陳於110年7月2日以1,500萬出售,並於110年9月購入B屋2,000萬。

- 出售A屋須課徵房地合一2.0所得稅225萬(註2)2

- 小陳取得A房地時有設籍居住,且未有出租或供營業使用之情形,購入B屋後也設籍居住,由於重購價額2,000/出售價額1,500=1.33>1,屬於小屋換大屋,因此小陳可申請全額退回出售A房地已繳納之稅額225萬

結語

如子女因資金週轉問題或為處理遺產分配問題而選擇將受贈或繼承取得之新制房地出售,將可能面臨「高稅率」及「偏低成本認定」的雙面夾殺,如能符合自住房地規定,以及「1+5」的年限綁定(出售前1年未出租營業+重購後5年不得移轉),也許能在這被雙面夾殺的兇險局面下,找到一線生機。

註釋

延伸閱讀

※ 若有標示閱讀全文,全文收錄於月旦知識庫(權限以系統顯示為準)