簡英宗

- 喬巴不動產估價師事務所

- 聯丞地政士事務所負責人

平均地權條例(下稱條例)修正後,加計財政部房地合一稅、央行放款緊縮及最近剛過的房屋稅(俗稱囤房稅)等政策,全臺不動產(含預售屋)市場是一片哀鴻遍野,買賣方均觀望,筆者撰文時,該條例業經修正實施半年有餘,就市場觀察和政府公布資訊,綜整後提出淺見如下。

壹、平均地權條例

一、修正內容

包括私法人購買住宅許可制、限制換約轉售、檢舉獎金、解約申報等,然因諸多新聞媒體、報章、雜誌皆已論述,故不再細論各項修正內容。

二、施行日期

本次條例修正,分為兩個階段施行,第一階段是2023年2月8日修正公布第4條、第47條之3、第81條之2、第87條;增訂第47條之4、第47條之5、第79條之1、第81條之3、第81條之4;除第4條、第47條之3、第47條之4、第79條之1、第81條之2、第81條之3第1項、第81條之4,條文施行日期由行政院訂定之外,其餘修正條文自公布日施行,即部分條文授權給行政院訂定施行日期;第二階段條文施行,行政院在2023年6月9日以行政院院臺建字第1121025278號令發布第4條、第47條之3、第47條之4、第79條之1、第81條之2、第81條之3條第1項、第81條之4,自2023年7月1日施行。

故相關限制換約轉售等內容,係屬於第二階段,即2023年7月1日施行,本文亦以該日作為施行前後之基準日進行探討;至於為何不討論第一階段,係因第一階段施行條文主要係條例第47條之5第1項:「任何人不得有下列各款之行為:一、以電子通訊、網際網路、說明會或其他傳播方式散布不實資訊,影響不動產交易價格。二、與他人通謀或為虛偽交易,營造不動產交易活絡之表象。三、自行、以他人名義或集結多數人違規銷售、連續買入或加價轉售不動產,且明顯影響市場秩序或壟斷轉售牟利。」而此條文除難以定義進一步使民眾自我拘束,又判斷有無散布、虛偽交易等違規與否權利歸屬政府機關而非直接影響民眾決策外,輔以新聞媒體沒有強烈報導,故民眾對此條文也認識不深,多數民眾僅記得第二階段的「禁止換約」,故以第二階段日期為判準。

三、政府打房的政策(手段)

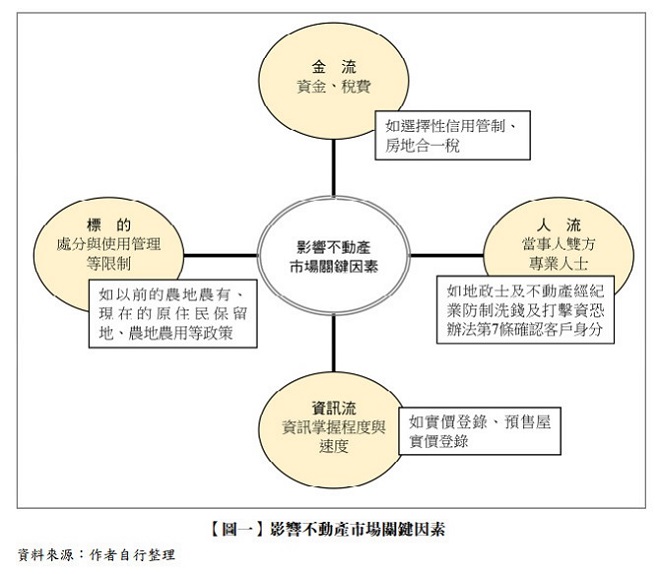

政府可以打(炒)房的手段眾多,包括針對「金流」的財政部稅賦政策(例如房地合一稅)、央行信用管制政策(例如貸款);針對「資訊流」管制的實價登錄;針對專業人士,即「人流」管制的地政士及不動產經紀業防制洗錢及打擊資恐辦法,以及「標的」行政管制的農地農用政策等,均係控管足以影響不動產市場關鍵因素(詳【圖一】)為導向所作為。

四、本文問題意識

條例的修正主要是針對「標的」和「人」的控管,另「解約申報」一節則是針對「資訊流」進行管制,配合之前財政部房地合一稅和央行選擇性性用管制係針對「金流」等,此次條例修正施行不失為是一步好棋。

條例修正草案總說明係為「防杜不動產淪為炒作工具,保障消費者權益,維護市場交易秩序,並精進預售屋成交資訊申報登錄制度」,即避免短時間內加價轉售牟利,哄抬預售屋價格行情,引發社會對高房價之恐慌(條例第47條之4立法理由參照)等等。

筆者認為,是否「有效打擊」「哄抬、炒作」,實屬困難之議題,然而,「市場」自有一隻看不見的手,將因政策施行前後而自動因應,最終將體現在成交價、成交量,惟此,筆者針對在條例修正施行半年後的今天,預售屋成交價、量如何變化,是否真有效控制房價?六都預售屋個別狀況又是如何?實感興趣,故進行初步研究。

貳、平均地權條例修正施行半年後的現在

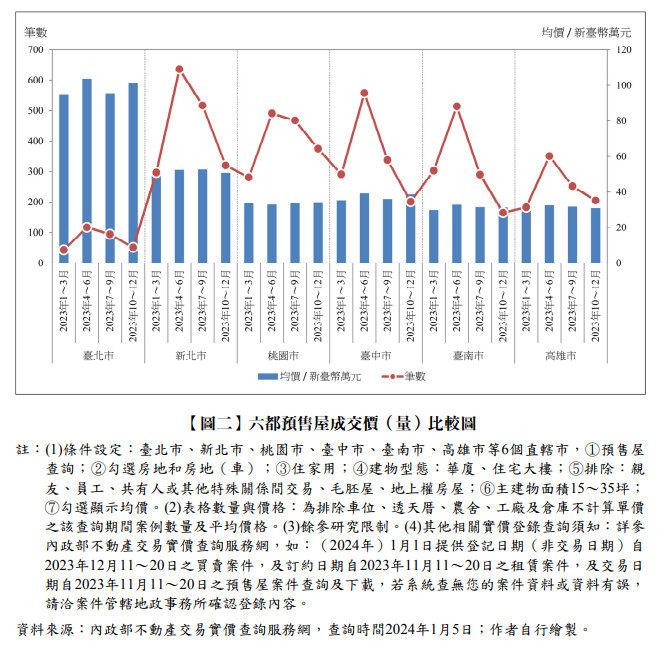

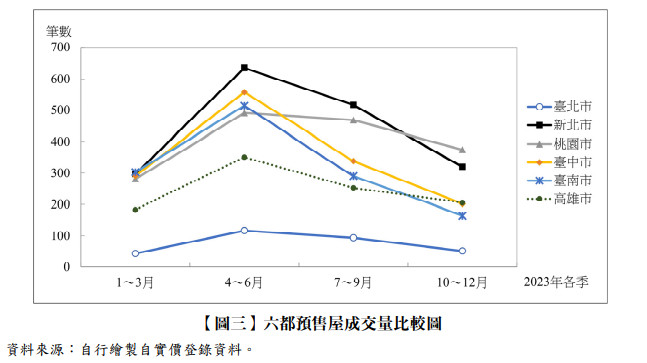

本文以2023年為準,因條例主要部分係在同年7月1日施行,故分為四期,分以成交量、成交(均)價進行探討,筆者就相關資料及實務上觀察到如下現象:

一、成交量:六都預售屋成交量在條例施行前上升,施行後下降

筆者查詢資料之前,本以為條例預告修正等相關訊息,於2022年底左右經新聞播報業已發酵完畢,認為預售屋成交量將不會有大幅度變動,然經查詢整理後發現,條例「施行前」,六都4~6月預售屋成交量大幅攀升,幾乎都是前一期將近2倍左右的成交量,臺北市4~6月成交量更將近該市1~3月的3倍,政策影響甚鉅;而條例「施行後」,六都成交量均下降,臺北市和桃園市雖下降但不明顯,其他各都則是明顯量縮,繪於六都預售屋成交價(量)比較圖(如【圖二】)與六都預售屋成交量比較圖(如【圖三】)。

而從「施行前」、「施行後」兩期數據可證明不動產政策的確會影響不動產供給者、消費者決策和行為,當然,這數字背後除認屬「施行前」有一波投機客的逃難潮及追求施行前即完成契約簽訂並登錄的交易,所造成成交量的大幅增加外,因為2023年7月1日前已簽訂買賣契約之買受人,於施行日後可辦理換約,不用申請核准,是以,轉售和避免受施行限制的最後一波進場交易亦大增,故除了這二個原因外,實難想像有其他原因造成「大幅度」的成交量上揚......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第74期:平均地權條例子法實施之實務探討 訂閱優惠