賴柏錚

- 國立臺北大學會計系碩士

- 國立中興大學法律系碩士

- 文字工作者

重點說明

審計準則公報第75號係由審計準則委員會參考國際審計準則第315號(ISA315)之相關規定,全文計六節共265條及6個附錄,合計171頁,內容相當龐雜,採逐條解析方式並不易掌握該號公報全貌。據此,筆者擬透過主題式引導帶領讀者進入跨時代的審計新面貌。筆者將審計準則公報第75號及相關公報,整合為四個主題,分別為:

- 主題一:查核規劃作業之核心

- 主題二:辨認並評估重大不實表達風險

- 主題三:對受查者取得必要之瞭解

- 主題四:內部控制制度與使用資訊科技之風險、一般控制及對查核工作之影響

一、財務報表重大不實表達風險

(一) 重大不實表達風險之層級

1、「重大不實表達風險」,係指財務報表存有重大不實表達(誤述)之可能性,而該誤述可合理預期將影響財務報表使用者所做之經濟決策。

- 財務報表於查核前存有重大不實表達之風險。當下列兩者存有合理可能性時,則存有重大不實表達風險1:

- 不實表達之發生(亦即其可能性)。

- 不實表達發生時係屬重大(亦即其重大程度)。

- 原審計準則公報第48號並未對重大不實表達風險加以定義,而審計準則公報第51號第8條僅規定,財務報表於查核前即存有重大不實表達之風險。

- 查核人員應辨認並評估導因於舞弊或錯誤之「整體財務報表」及「個別項目聲明」之重大不實表達風險,從而作為設計及執行應有查核程序之基礎。

- 查核人員之風險辨認及評估流程係動態且反覆修正之過程。

- 查核人員對受查者及其環境、適用之財務報導架構及受查者內部控制制度取得瞭解,與對重大不實表達風險之辨認及評估規定係相互關聯。

- 查核人員於取得該瞭解時,可能設定風險之初步預期,該預期可能隨查核人員進行風險辨認及評估流程作進一步修正。查核人員應基於所取得之新資訊或執行進一步 查核程序所取得之查核證據修正其風險評估,並修改整體查核對策及進一步查核程序。

【作者叮嚀】

2、將重大不實表達風險按二個層級分別加以辦認及評估,有助查核人員決定如何因應該等風險,並作為設計及執行進一步查核程序之基礎。查核人員應辨認重大不實表達風險並決定其是否存在於下列層級:

- 整體財務報表(The Financial Statement Level)。

- 交易類別、科目餘額及揭露事項之個別項目聲明(The assertion level for Classes Of Transactions, Account Balances and Disclosures)。

3、「整體財務報表」重大不實表達風險係指與整體財務報表有廣泛關聯,且可能影響許多個別項目聲明之風險。此類風險未必可被辨認出與個別項目之特定聲明有關,然而該等風險係顯示可能廣泛增加個別項目聲明之重大不實表達風險之情況。

- 查核人員對所辨認之整體財務報表之重大不實表達風險,應評估該等風險並:

- 決定其是否影響個別項目聲明風險之評估。

- 評估其對財務報表具有廣泛影響之性質及範圍。

- 查核人員應辨認「整體財務報表」重大不實表達風險,以決定該等風險是否對財務報表有廣泛影響,因而須依設計及執行適當「整體查核對策」。

- 「整體財務報表」重大不實表達風險亦可能影響數「個別聲明」,且辨認該等風險可能有助於查核人員評估「個別項目聲明」之重大不實表達風險,以及設計進一步查核程序以因應所辨認之風險。

- 查核人員於評估所辨認個別項目聲明重大不實表達風險時,可能認為某些重大不實表達風險與整體財務報表有較廣泛關聯,且可能影響許多聲明,於此情況下,查核人員可能更新對整體財務報表之重大不實表達風險之辨認。

- 「整體財務報表」重大不實表達風險可能影響許多個別項目聲明之風險,而「個別項目聲明」重大不實表達風險也可能影響整體財務報表之重大不實表達風險。例如管理階層踰越控制風險[整體財務報表之重大不實表達風險]可能影響許多個別項目聲明,而導因於關係人之重大不實表達風險[個別項目之重大不實表達風險]也可能影響整體財務報表之重大不實表達風險。

- 查核人員對所辨認風險是否與財務報表有廣泛關聯之評估,支持其對整體財務報表之重大不實表達風險之評估。於其他情況下,亦可能辨認出數個易受整體財務報表之重大不實表達風險影響之聲明,且可能因而影響查核人員對個別項目聲明重大不實表達風險之辨認及評估。

- 受查者面臨營運損失及流動性問題,且無穩定之資金來源。於此情況下,查核人員可能認為受查者採用繼續經營會計基礎將導致整體財務報表之重大不實表達風險,而可能須採用清算基礎,因此可能廣泛影響所有聲明。

- 查核人員對「整體財務報表」重大不實表達風險之辨認及評估,受其對受查者內部控制制度之瞭解影響,特別是:

- 對「控制環境」、受查者之「風險評估流程」及受查者「監督」內部控制制度之流程之瞭解。

- 對「控制環境」、受查者之「風險評估流程」及受查者「監督」內部控制制度之流程是否適當之評估結果。

- 辨認之內部控制缺失。

- 「整體財務報表」重大不實表達風險尤其可能源自於「控制環境」之缺失或外部事件或狀況(例如經濟衰退)。

- 查核人員對「控制環境」及其他內部控制制度組成要素之瞭解(包括相關評估),可能使其對取得查核證據以作為表示查核意見基礎之能力產生懷疑,或可能成為終止委任之原因(如法令允許終止委任)。

- 導因於舞弊之重大不實表達風險,可能與查核人員對整體財務報表重大不實表達風險之考量特別攸關。

- 可能顯示存有「整體財務報表」重大不實表達風險之其他事件及狀況:

- 缺乏具備適當會計及財務報導技能之員工。

- 內部控制缺失─特別是控制環境、風險評估流程及監督流程之內部控制缺失,尤其是管理階層未作因應者。

- 曾發生不實表達、多次發生錯誤或於期末進行重大調整。

【作者叮嚀】

【公報重要釋例】

4、個別項目聲明之重大不實表達風險係由「固有風險」(Inherent Risk, IR)及「控制風險」(Control Risk, CR)兩項要素所組成:

- 「固有風險」(IR)係指於考量相關控制前,交易類別、科目餘額或揭露事項之個別項目聲明易發生不實表達之可能性,且該不實表達(或與其他不實表達合併考量時)可能係屬重大2。

- 「控制風險」(CR)係指交易類別、科目餘額或揭露事項之個別項目聲明可能發生不實表達,且該不實表達(或與其他不實表達合併考量時)可能係屬重大,但未能透過受查者之內部控制制度及時預防或偵出並改正之風險3。

5、查核人員應分別評估固有風險(IR)及控制風險(CR)

- 審計準則公報第75號實行前, IR及CR得單獨為之或合併評估。基於查核效率之考量,查核人員多逕將IR設定在最高水準(IR=100%),此時,個別項目風險(IR×CR)即CR,失去區別IR及CR實益。

- 第75號公報實行後,要求查核人員分別評估IR及CR4,可協助查核人員更嚴謹辨認及評估重大不實表達風險過程,較為精準針對所辨認及評估之個別項目風險,設計及執行進一步查核程序。

(二) 評估固有風險

1、查核人員對所辨認之個別項目聲明之重大不實表達風險,應藉由評估不實表達「發生可能性」及「重大程度」以評估固有風險。此時,查核人員應考量下列事項:

- 「固有風險因子」如何影響「攸關聲明」易發生不實表達之可能性及其影響程度5。

- 整體財務報表之重大不實表達風險,如何影響個別項目聲明重大不實表達風險之固有風險評估及其影響程度。

2、於整體財務報表之重大不實表達風險被辨認出與某些特定聲明有關之情況下,查核人員於評估個別項目聲明重大不實表達風險之固有風險時,須將該等整體財務報表之重大不實表達風險納入考量。

3、對於所辨認個別項目聲明之重大不實表達風險,「固有風險因子」影響查核人員對不實表達發生之可能性及重大程度之評估。

- 個別項目易發生重大不實表達可能性之程度愈高,對固有風險之評估可能愈高。

- 考量固有風險因子對聲明易發生不實表達可能性之影響程度,有助於查核人員適當評估個別項目聲明重大不實表達風險之固有風險,並對此風險設計更精確之因應對策。

4、查核人員對所辨認重大不實表達風險之固有風險,須評估不實表達發生之可能性及發生時潛在不實表達之重大程度,因兩者組合之顯著程度可用以決定所辨認固有風險於固有風險光譜所處位置,得使查核人員能依此設計進一步查核程序以因應該風險。

5、判斷固有風險於固有風險光譜(Spectrum of inherent risk)所處位置

- 查核人員對與某一特定個別項目聲明重大不實表達風險有關之固有風險所作之評估,係指其對該風險處於固有風險光譜區間(從低到高)所作之判斷。

- 查核人員對所評估固有風險於該光譜區間所處位置之判斷,可能因受查者之「性質」、「規模」及「複雜性」而異,並考量所評估不實表達「發生之可能性」及「重大程度」與「固有風險因子」。

- 查核人員於考量不實表達「發生之可能性」時,係基於對固有風險因子之考量,以評估不實表達發生之可能性6。

- 查核人員於考量不實表達「重大程度」時,係考量潛在不實表達之「質性」及「量化」層面(亦即個別項目聲明之不實表達可能因其金額大小、性質或情況而被判斷為重大)。

- 查核人員於評估固有風險時,應運用專業判斷決定不實表達發生之可能性及重大程度兩者組合之顯著程度,以判斷所評估之固有風險處於固有風險光譜(亦即區間)之位置,而不應偏重某一層面(例如發生可能性)。

- 「發生之可能性」(likelihood)及「重大程度」(magnitude)之組合愈高,對固有風險之評估愈高7。

- 「發生之可能性」及「重大程度」之組合愈低,對固有風險之評估愈低。

- 重大不實表達發生之可能性及重大程度於固有風險光譜之交會點(intersection),將決定所評估固有風險係處於固有風險光譜較高或較低之位置。

- 如某風險被評估為處於固有風險光譜較高之位置,並不表示發生之可能性及重大程度二者皆須被評估為高。

- 較高之固有風險評估亦可能源自於可能性及重大程度之不同組合(例如可能性較低但重大程度非常高之組合)。

- 查核人員為訂定適當之策略以因應重大不實表達風險,可依據對固有風險之評估,指定重大不實表達風險在固有風險光譜內之分類。

- 例如依事務所品質管制政策將「發生之可能性」在高且影響金額達100萬,及「發生之可能性」在中且影響金額達500萬之組合,均評定該固有風險處於固有風險光譜較高位置(亦即固有風險光譜高端風險)。

- 不論使用何種分類方法,當查核人員對所辨認個別項目聲明之重大不實表達風險設計及執行之進一步查核程序,能適當因應對固有風險之評估及該評估之理由時,則查核人員對固有風險之評估係屬適當。

(三) 評估控制風險

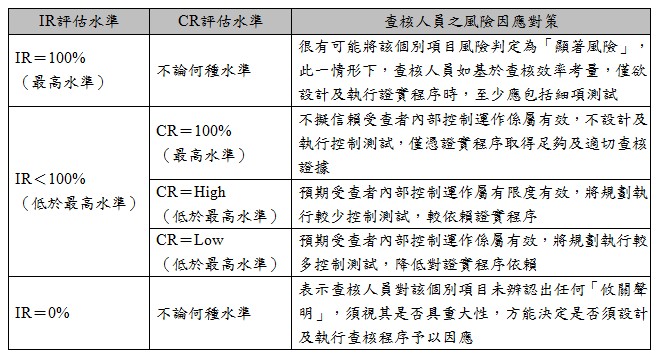

1、查核人員如規劃測試控制執行之有效性,應評估控制風險。如未規劃測試控制執行之有效性,查核人員之控制風險評估將致使重大不實表達風險之評估等同於固有風險之評估(亦即設定CR=100%)。

2、查核人員規劃測試控制執行之有效性,係基於對該等控制係有效執行之預期,且此預期將成為查核人員評估控制風險之基礎。

- 查核人員基於對控制作業組成要素中所辨認控制設計之評估及對其付諸實行之確認,建立對控制執行有效性之初步預期。

- 查核人員測試該等控制執行之有效性,將可確認對該等控制執行有效性之初步預期。

- 如該等控制未如預期有效執行,則查核人員須修正對控制風險之評估。

- 查核人員取得對受查者內部控制瞭解後,不擬信賴受查者內部控制(IC)運作係屬有效性時(亦即查核人員未存有受查者內部控制運作係屬有效之預期):

- 查核人員於執行「風險評估程序」取得對受查者內部控制之瞭解後,即可將「初步評估控制風險」(Preliminary assessment Control risk)設定在最高水準(CR=100%)。

- 此時,瞭解受查者內部控制階段的「初步評估控制風險水準」即「控制風險評估水準」(Control Risk , CR)。

- 查核人員取得對受查者內部控制瞭解後,擬信賴受查者內部控制運作係屬有效時(表示查核人員認為受查者內部運作可能有效的), 查核人員應將「初步評估控制風險水準」設定低於最高水準(CR<100%)。

- 如為續任客戶,查核人員於瞭解內部控制階段,取得自上次測試內部控制後,內部控制是否有改變之查核證據後:

- 如未發現內部控制有改變,得採用「以前年度」控制測試之結果,作為「當期」評估控制風險水準之佐證,此時,瞭解受查者內部控制階段的「初步評估控制風險」即「控制風險評估水準」(CR)。

- 如未計畫採用以前年度控制測試之結果,須先將「初步評估控制風險」設定低於最高水準(CR<100%),視「當期」控制測試結果方可得知「控制風險評估水準」(CR)。

- 如為首次受託客戶:

- 查核人員於瞭解內部控制階段,可針對「主要個別項目」及「重大個別項目」執行小樣本之控制測試,決定控制風險評估水準。

- 亦即面對首次受託客戶,瞭解受查者內部控制階段僅能「初步評估控制風險」(CR<100%),須嗣執行控制測試後方可得知「控制風險評估水準」(CR)。

3、如查核人員規劃測試控制執行之有效性,則可能須測試控制之組合,以確認其對該等控制係有效執行之預期。

- 查核人員可能規劃測試直接及間接控制,包括一般控制,此時於評估控制風險時,須考量該等控制組合之預期有效性。

- 如測試之控制並未完全因應所評估之固有風險,查核人員應確定此對設計進一步查核程序之影響,以降低查核風險至可接受之水準。

4、當查核人員規劃測試自動化控制執行之有效性時,亦可能規劃測試與該控制攸關之一般控制之執行有效性,此時:

- 一般控制係支持自動化控制之持續運作,以因應使用資訊科技之風險,並可為查核人員對該自動化控制於受查期間係有效執行之預期提供適當之基礎。

- 當查核人員預期相關之一般控制無效時,此決定可能影響查核人員對個別項目聲明控制風險之評估,且查核人員之進一步查核程序可能須包括證實程序,以因應使用資訊科技之風險。

(四) 不同層級重大不實表達風險之回應

1、查核人員應設計及執行「整體查核對策」,以因應所評估「整體」財務報表之重大不實表達風險。對整體財務報表重大不實表達風險之評估及「整體查核對策」,受查核人員對受查者「控制環境」之瞭解所影響。

2、查核人員應設計及執行「進一步查核程序」,其性質、時間及範圍須足以因應所評估「個別項目聲明」之重大不實表達風險。

- 查核人員應考量個別項目聲明之重大不實表達風險,以決定進一步查核程序之性質、時間及範圍,俾取得足夠及適切之查核證據。

- 查核人員辨認「個別項目聲明」重大不實表達風險,查核人員應「分別」評估固有風險及控制風險。不同個別項目聲明之固有風險程度可能有所不同,不同固有風險程度稱為「固有風險光譜」。

3、查核人員應辨認並評估因於舞弊或錯誤之重大不實表達風險。惟因舞弊之重要性,審計準則公報第74號「查核財務報表對舞弊之責任」對查核人員執行風險評估程序及相關作業,以取得用以辨認、評估及因應導因於舞弊之重大不實表達風險之資訊,提供進一步之規定及指引。

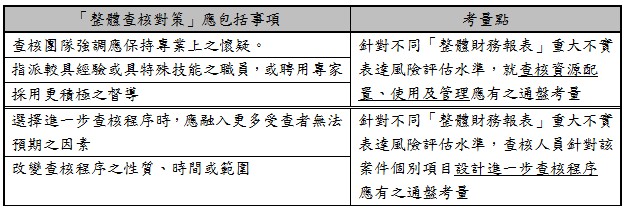

4、為因應所評估整體財務報表重大不實表達風險作成之「整體查核對策」(Overall responses),可能包括9:

- 向查核團隊強調應保持專業上之懷疑。

- 指派較具經驗或具特殊技能之職員,或聘用專家。

- 採用更積極之督導。

- 選擇進一步查核程序時,應融入更多受查者無法預期之因素。

- 改變查核程序之性質、時間或範圍,例如:

- 於期末而非於期中執行證實程序。

- 或改變查核程序之性質以取得更具說服力之查核證據。

- 查核人員對整體查核對策之考量點

【作者叮嚀】

5、進一步查核程序,包括控制測試與證實程序(測試),其中證實程序包含細項測試及證實分析性程序10。查核人員之進一步查核程序,可能以下列方式之一進行:

- 查核人員唯有執行控制測試,方能有效因應對特定聲明所評估之重大不實表達風險時,查核人員應執行控制測試。

- 對特定聲明僅執行證實程序係屬適當,查核人員可能選擇不執行控制測試,而僅執行證實測試。

- 採用控制測試及證實程序併用之方式,較為有效。

- 查核人員唯有執行控制測試,方能有效因應對特定聲明所評估之重大不實表達風險

- 於某些情況下,查核人員可能無法僅藉由證實程序而對個別項目聲明取得足夠及適切之查核證據,此時,查核人員唯有執行控制測試,方能有效因應對特定聲明所評估之重大不實表達風險。

- 例如受查者以資訊科技系統處理其營運,且除透過資訊科技系統外,未對交易產生或留下書面紀錄之情況。

- 對特定聲明僅執行證實程序係屬適當時,查核人員於執行相關風險評估時將不考量該內部控制可能產生之影響。例如查核人員之風險評估程序未對該特定聲明辨認出任何有效之控制,或因執行控制測試較無效率,而使查核人員於決定證實程序之性質、時間及範圍時,不欲信賴控制執行之有效性。

【作者叮嚀】

(五) 風險評估之結果及其修正

1、審計準則公報所使用「風險評估」一詞,對查核人員及受查者而言,代表之意義並不相同。

- 就查核人員而言,「風險評估」(Assess risk; or assessment of the risks of material misstatement)係指自瞭解受查者及其環境(包括適用之財務報導架構及內部控制)至辨認並評估重大不實表達風險的整個過程。而「風險評估」之結果,即二個層級重大不實表達風險評估水準。

- 對受查者而言,風險評估流程(The entity’s risk assessment process)或縮寫成「風險評估」為內部控制組成要素之一。受查者實行「風險評估」係決定何種「風險」11應受管理之基礎。

2、查核人員於查核過程中,可能察覺某些新資訊或其他資訊與原先據以評估風險之資訊有重大差異。如查核人員取得之新資訊與其原先據以辨認或評估重大不實表達風險之查核證據不一致,應修正對重大不實表達風險之辨認或評估。

- 風險評估之結果如無法適當反映受查者之真實情況,表示原規劃之進一步查核程序,可能無法有效偵出既存重大不實表達。

- 據此,查核人員應修正原風險評估之結果,並修改原規劃進一步查核程序之性質、時間及範圍。

3、如查核人員原先將控制風險(CR)評估在較低水準(亦即查核人員之風險評估結果係基於預期某些控制係有效執行),惟於執行控制測試時,可能取得該等控制於受查期間並未有效執行之查核證據,此時,應將控制風險(CR)評估在較高水準(查核人員亦可能選擇執行額外控制測試尋求支持原先評估控制風險在較低水準之查核證據)。

4、此外,查核人員於執行證實程序時,亦可能偵出不實表達之金額或頻率高於查核人員原先之風險評估結果。

- 於此情況下,原先之風險評估可能無法適當反映受查者之真實情況,所規劃之進一步查核程序亦可能無法有效偵出重大不實表達。

- 例如查核人員執行證實程序時偵出之不實表達,顯示該等控制未有效執行,此時,查核人員可能選擇執行額外控制測試或擴大證實程序之性質、時間與範圍12。

5、若控制測試或證實程序之結果與風險評估之結果一致,表示原先查核規劃內容符合實際情況而無須修正,肇致有效率之查核工作。

註釋

- 審計準則公報第75號第11條參照。返回內文

- 審計準則公報第51號第8條及第75號第4條。返回內文

- 審計準則公報第51號第8條及第75號第4條。返回內文

- 審計準則公報第75號第5條參照。返回內文

- 查核人員只會針對攸關聲明,利用「固有風險因子」去評估不實表達之可能性及其影響程度,而不是利用「固有風險因子」去判斷個別項目聲明是否為攸關聲明。返回內文

- 查核人員於評估不實表達發生可能性時,只須專注於固有風險因子發生誤述之可能性即可,無須考量該不實表達發生時,是否會產生廣泛性影響或影響程度為何。返回內文

- 查核人員將IR評估在較高水準,代表併同考量不實表達發生的可能性及潛在影響金額後之結果,不必然是不實表達發生可能性極高且潛在影響金額極大,才會將IR評估在較高水準。如非屬很有可能發生不實表達惟潛在影響極大,或者很有可能發生不實表達而潛在影響較小,均可能經查核人員併同考量後,將IR評估在較高水準。返回內文

- 因審計準則公報第49號及其他審計準則公報規定對顯著風險須有特定因應對策,故查核人員應決定顯著風險。返回內文

- 審計準則公報第49號第30條參照。返回內文

- 審計準則公報第53號第20條參照。返回內文

- 此處之風險係指「營業風險」。返回內文

- 審計準則公報第49號第15條參照。返回內文

- 本文章有關審計準則公報第75號「辨認並評估重大不實表達風險」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。