李照聖

- 德慎精算股份有限公司IFRS 17導入諮詢顧問

IFRS 17完整改變保險合約負債之衡量,其中IFRS 17.B72(a)要求保險合約負債之折現均需採用現時利率,同時IFRS 17.88也允許個體基於資產負債管理,將利率影響數拆分至其他綜合損益(Other Comprehensive Income, OCI)。因此,可以預期保險負債之會計處理將深受利率影響,且須基於資產負債管理進行會計處理。而接軌IFRS 17後,IFRS 17.C29也要求(或允許)個體重新指定金融資產分類,由此可知,IFRS 17之適用不僅影響負債端,也影響資產端。本文將就接軌IFRS 17對資產以及負債之影響進行討論,並延伸討論避險會計適用之可能性。

壹、 接軌IFRS 17對資產端的影響

一、覆蓋法之適用與影響

由於接軌IFRS 9後,資產採用透過損益按公允價值衡量(Financial Assets at Fair Value Through Profit or Loss, FVTPL)之比例大幅增加,而負債並未有相應的現時估計,因此會造成會計不配比。故IFRS 4允許保險公司採用覆蓋法。

覆蓋法的會計機制主要透過將損益的波動移轉至其他綜合損益來降低損益的波動。IFRS 4.35E規範,若一金融資產於IFRS 9採透過損益按公允價值衡量,但IAS 39下非以整體透過損益按公允價值衡量,且該金融資產並不是用於與保險合約無關之業務(例如銀行),則該資產即可指定為覆蓋法。此一做法主要針對在IAS 39下被分類為備供出售金融資產(Available For Sale, AFS)以及「成本衡量之金融資產」,此兩類資產在IAS 39下,公允價值之變動均不會反映於當期損益,但可能會因為不符合IFRS 9的現金流量測試而被分類為FVTPL,以致造成當期損益額外的波動。若將此類資產指定為覆蓋法,則可將該金融資產IAS 39下之當期損益數與IFRS9下之當期損益數,兩者之間的差額重分類至其他綜合損益;換言之,覆蓋法會使得該被指定之金融資產雖以IFRS 9之方式分類,亦即以FVTPL衡量,但仍然能維持IAS 39下之當期損益數,而不會造成額外之損益波動。

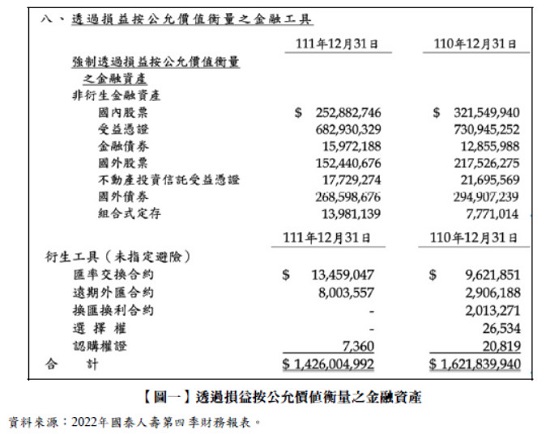

以國泰人壽為例,強制指定為FVTPL之金融資產如【圖一】所示。

可以注意到,除國內外股票依照IFRS 9可以選擇採透過其他綜合損益按公允價值衡量(Financial Assets at Fair Value Trough Other Comprehensive Income, FVTOCI)外,其餘均為不符合純粹本金與利息(Solely Payment of Principal and Interest, SPPI)而強制分類為透過損益按公允價值衡量(Financial Assets at Fair Value Through Profit or Loss, FVTPL)。值得一提的是,IFRS 9.BC5.21指出,可賣回工具(或使企業有義務將按淨資產之持分比例份額交付予另一方之工具)在一些特殊情況下係分類為權益。但國際會計準則理事會(International Accounting Standards Board, IASB)指出此類工具並不符合權益工具之定義。因此,受益憑證縱使於基金公司報表中得分類為權益,於IFRS 9中仍非屬於權益工具投資,不得採用FVTOCI。

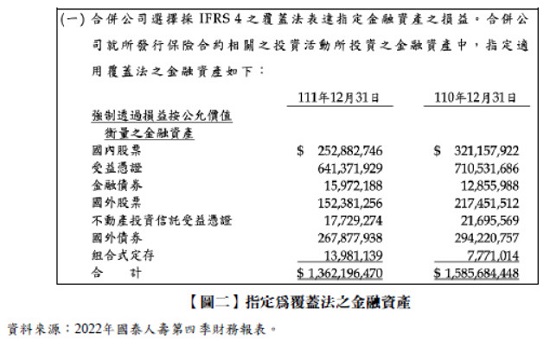

【圖二】則顯示,國內外股票、金融債券、不動產投資信託受益憑證、組合式定存均完全指定為覆蓋法,受益憑證、國外債券則多數指定為覆蓋法。

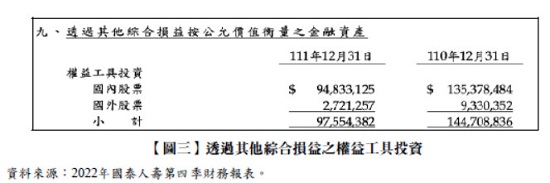

在【圖二】中可以留意到,國泰將2,500億元之國內股票以及1,500億元之國外股票(合計4,000億元)均分類為FVTPL,並且指定為覆蓋法;由【圖三】可見分類為FVTOCI者,則僅有900億元。

此係因,若分類為FVTPL並指定為覆蓋法,可以使得股票投資平時價值晃動入OCI、處分損益可以回到當期損益(Profit or Loss, PL);然而,分類為FVTOCI之股票投資則無法於處分時實現損益。

適用IFRS 17後,覆蓋法將退場,因此股票投資將回歸正常IFRS 9處理,原則上採FVTPL,且因為無覆蓋法之適用,故價值晃動將全數納入損益;例外則是可以於原始認列時指定為FVTOCI,惟處分時不得實現損益。因此,將會衝擊股票投資之會計處理。

此外,受益憑證、不動產投資信託受益憑證、組合式定存將回歸FVTPL之會計處理,因此也會增加財務報表之波動。

二、資產重分類

考量到IFRS 17下負債的利率影響數將影響損益以及其他綜合損益,IFRS 17允許保險公司於首次適用IFRS 17時,將資產重分類,該規定寫於IFRS 17.C29於適用IFRS 17以前已經適用IFRS 9之個體:

(一) 得重新評估金融資產之經營模式,惟僅限於該金融資產係為保險合約連結活動所持有始適格。

(二) 應撤銷先前為消除會計不配比而指定為FVTPL之指定,若該會計不配比之情形於接軌IFRS 17後已不存在。

(三) 反之,若因為接軌IFRS 17後存有會計不配比,則也應指定該金融資產為FVTPL。

(四) 得撤銷先前指定為FVTOCI之權益工具投資。

(五) 亦得指定權益工具投資為FVTOCI。

國際上的保險公司大多都已經於2023年適用IFRS 17,本文整理歐洲部分保險公司提前揭露其資產端之分類以及負債端是否適用其他綜合損益選擇權(下稱OCI選擇權)於【表一】。由【表一】可見,多數保險公司均將金融資產主要部位分類為FVTOCI並對多數保險負債組合行使OCI選擇權。

由歐洲之經驗可知,我國保險業於適用IFRS 17後,勢必需將許多金融資產部位分類為FVTOCI,並將對應的保險負債行使OCI選擇權。因此雖壽險業如今將FVTOCI重分類至按攤銷後成本衡量之金融資產(Amortized Cost, AC),未來勢必又要將AC重分類為FVTOCI......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第70期:夫妻剩餘財產差額請求權在稅法上的應用 訂閱優惠