賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

壹、前 言

為增加使用者對財務報表的信心,針對股權分散程度較大且擁有眾多股東的公開發行公司,證券交易法第36條第1項規定,發行人除了公告並申報經會計師查核簽證之年報外,尚須公告並申報第一季、第二季及第三季經會計師「核閱」之財務報告,以增加所揭露及時性財務資訊之公信力。

另為提供核閱人員相關工作指引,審計準則委員會於2017年10月24日發布審計準則公報第65號,取代原審計準則公報第36號(下稱舊公報),更進一步於2022年10月4日採新編碼原則將65號公報更名為核閱準則2410號(TWSRE 2410)(下稱新準則)。本文整理以下主題,以協助讀者掌握新準則與舊公報間之異同:一、核閱工作性質與範圍;二、核閱工作流程;三、核閱報告架構;四、結語。

貳、議題解析

一、核閱工作性質與範圍

(一) 核閱工作性質

1.會計師核閱財務報表之目的,係依據核閱結果對財務報表在所有重大方面是否有未依照適用之財務報導架構編製之情事作成結論。

核閱人員執行查詢、分析性程序及其他核閱程序,將作成不適當結論之風險降低至中度水準。新準則所稱將作成不適當結論之風險降低至中度水準,即舊公報所指核閱程序之結果僅能財務報表提供中度確信(Negative Assurance)。

2.核閱案件之「標的」(Subject)若為歷史性財務資訊(如財務報表),核閱人員應適用「核閱準則」(TWSRE)。然若核閱案件標的為非屬歷史性財務資訊(如永續報告書),執業人員則應適用「確信準則」(TWSAE)。

3.新準則強調核閱財務報表之目的與查核財務報表之目的顯著不同。

(1) 依新準則所執行之核閱程序,對財務報表在所有重大方面是否依照適用之財務報導架構編製及允當表達,無法提供表示意見之基礎。

① 執行核閱程序之結果僅能表示「核閱結論」(Conclusion)。如需要對財務報表提供「查核意見」(Opinion),必須遵循所有與查核攸關之審計準則,蒐集足夠及適切之查核證據以支持其查核意見。

② 核閱程序可能使核閱人員注意到影響財務報表的重大事項,但無法提供查核所需的所有證據,係因核閱程序與查核程序對證據說服力之要求並不相同,核閱程序僅能獲致有限確信之證據說服力,而查核程序應取得合理確信之證據說服力。

(2) 核閱人員執行核閱程序後,僅能以消極確信文字表示其結論。

① 由於核閱人員並非依「審計準則」規劃及執行查核工作,故僅執行核閱無法對財務報表是否存有重大不實表達提供合理確信。

② 核閱人員之核閱程序僅能做出未發現財務報表在所有重大方面有未依照適用之財務報導架構編製情事,致其無法允當表達之結論。

(二) 核閱財務報表之範圍

1.會計師受託執行核閱之財務報表範圍,新準則及舊公報規定均相同,包括:

(1) 上市、上櫃發行公司財務季報表。

(2) 公開發行公司期中財務報表。

(3) 非公開發行公司各期財務報表

2.在美國,根據受核閱者是否為公開發行公司,以及同一會計師是否受託查核前期年度財務報表,應適用的規範並不相同,說明如下:

(1) 受查者為公開發行公司(SEC Registed; Public Company)時:不論同一會計師是否受託查核前期年度財務報表,核閱人員應適用公開公司會計監督委員會(Public Company Accounting Oversight Board, PCAOB)發布之AS 4105 Reviews of Interim Financial Information,及美國註冊會計師協會(American Institute of Certified Public Accountants, AICPA)發布之AU-C 930 Interim Financial Information。

(2) 受查者為非公開發行公司時:

① 若會計師同時受託查核前期年度財務報表,核閱人員執行核閱案件時,應適用AICPA發布之AU-C 930 Interim Financial Information。

② 若會計師未同時受託查核前期年度財務報表,核閱人員執行核閱案件時應適用AICPA發布之SSARSs no.21AR-C Section 90A Review of Financial Statements。

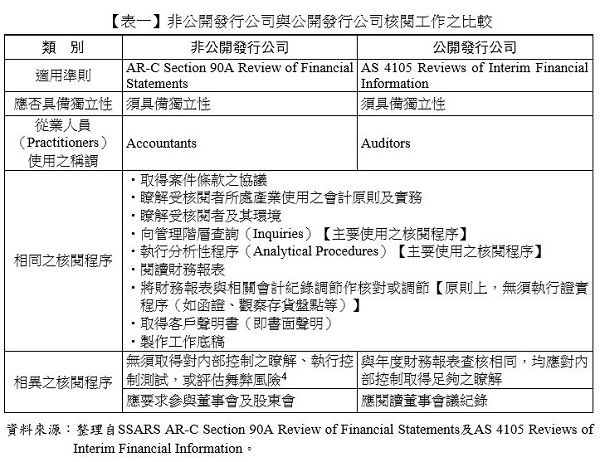

(3) SSARSs no.21(非公開發行公司適用)與AS 4105(公開發行公司適用)區別實益如【表一】。

二、核閱工作流程

(一) 核閱工作之規劃

1.會計師應與受核閱者就案件條款達成協議,以免雙方對委任內容(包括案件之性質、管理階層之責任、會計師核閱財務報表之責任、取得之確信程度及報告之性質與格式)產生誤解。

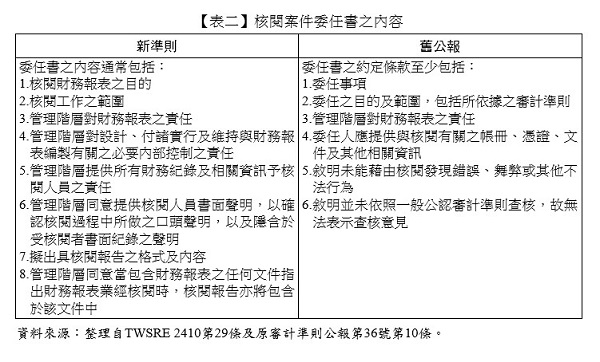

(1) 已達成協議之案件條款通常記載於「委任書」並列明主要約定條款。基於委任人與會計師雙方之權益,會計師執行核閱前,應取得委任書。

(2) 新準則及舊公報就已達成協達之委任書採列舉式規範其記載內容,僅規範內容及強度並不相同,比較如【表二】。

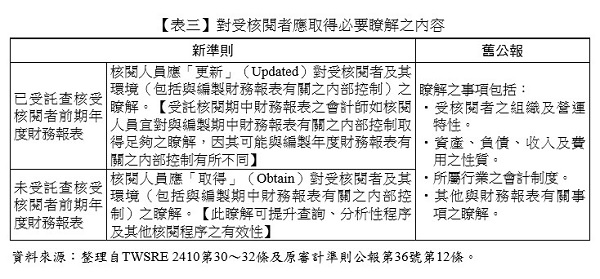

2.核閱人員應對受核閱者及其環境(包括與編製財務報表有關之內部控制)取得必要之瞭解,以規劃及執行核閱工作。新準則與舊公報規範比較如【表三】。

(1) 舊公報採列舉式規範,新準則改採原則性指引。當同一受核閱者年度財務報表查核工作亦由同一會計師承辦時,只須更新年報查核時,所取得對受查者之瞭解,惟若僅受託核閱某一季度或期中財務報表,則應執行相關程序以取得對受核閱者必要之瞭解。

(2) 如何取得對受核閱者必要之瞭解,新準則例示可向其他會計師查詢,並檢視其前一年度之查核工作底稿及本年度前幾期之核閱工作底稿,作為取得瞭解之一部分。

① 惟若無前任會計師情況下,如何取得對受核閱者必要之瞭解缺乏相關規範,筆者認為,應類推適用審計準則315號(TWSA315)執行風險評估程序。

② 所執行之風險評估程序係為取得對受核閱者必要之瞭解,辨認潛在重大不實表達之類型,並考量其發生之可能性,選擇並執行適當之查詢、分析性程序及其他核閱程序,並辨認可藉由該等程序因應之特定事件、交易或聲明。

3.核閱案件並未使用財務報表重大不實表達風險一詞,主要係因查核案件導入財務報表重大不實表達風險概念,係為協助查核人員決定是否針對某一個別項目聲明設計及執行控制測試,而核閱程序並無控制測試及證實程序之區別。

4.新準則增訂集團核閱團隊宜決定對組成個體擬執行核閱程序之性質,並告知組成個體核閱人員。集團核閱團隊做此決定時應考量之因素包括:

(1) 組成個體財務報表之重大性及不實表達風險。

(2) 與編製組成個體財務報表有關之內部控制由集團主導之程度。

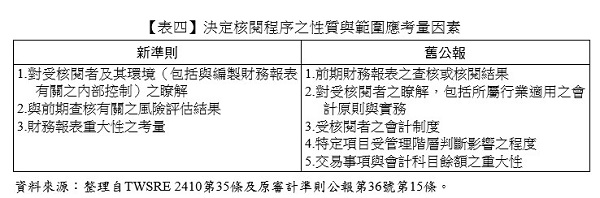

5.新準則及舊公報就決定核閱程序之性質與範圍應考量之因素比較如【表四】。

6.核閱案件重大性之設定:

(1) 舊公報規定核閱人員核閱財務報表時對重大性之考量,應與查核財務報表時相同。財務報表之核閱雖較財務報表之查核有較大風險,難以發現財務報表之重大不實表達,但核閱人員於判斷重大性門檻時,所考量者係財務報表之內容及其使用者之需要,而非所提供確信之程度。新準則未有相類規範。筆者認為原規範仍有適用之餘地:

① 「重大性」可以理解為核閱人員(或查核人員)選擇該對哪些個別項目(交易類別、科目餘額或揭露事項)進行蒐證之篩選門檻。核閱案件及查核案件之差別不在於該選擇哪些個別項目蒐證,而係對個別項目蒐證強度不同。

② 不論係提供合理確信(如查核案件)或有限確信(如核閱案件),會計師面臨之風險均相同,而重大性門檻即為衡平會計師責任及所願承擔風險間之關係,因此,會計師對於查核案件及核閱案件就重大性之考量應相同......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第69期:經營權爭奪與公司治理 訂閱優惠