賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律系碩士

- 文字工作者

主題二:確信案件之承接與續接評估

(一) 案件主持人之責任與確信案件之先決條件

1.案件主持人應:

(1) 透過充分之訓練及實務應用,而具備執行確信案件之技能與技術,並對排放之量化與報導具有足夠之專業能力,以對其確信結論負責。

(2) 確認執行案件之人員具備適當之專業能力及適任能力(包括對排放之量化與報導及確信),以依TWSAE3410執行確信案件。

2.溫室氣體聲明確信案件之先決條件(Preconditions for the Engagement)。為確認案件之先決條件是否存在:【案件之先決條件不存在,執業人員應先與管理階層討論,討論後還是不存在,不應承接或續接該案件】

(1) 案件主持人應確認溫室氣體聲明及案件均包含足夠之範圍,特別是考量下列事項:

A.如溫室氣體聲明排除重大排放,該排除於當時情況下是否合理。

B.對個體不包括某範疇重大排放(例如不包括範疇2)提供確信服務,於當時情況下是否合理。

C.如案件包含對排放扣減之確信,執業人員對該排放扣減將取得確信之性質及對該排放扣減之確信報告預期內容是否明確、於當時情況下是否合理,並為委任方所理解。

I. 個體有重大之範疇1排放,但溫室氣體聲明中僅包含範疇2排放。

II. 某個體係一較大法律個體之一部分且具有重大排放,該較大法律個體因決定組織邊界之方式,並未報導前述某個體之排放,而此可能誤導預期使用者時。

III. 執業人員僅對溫室氣體聲明中總排放之一小部分出具報告。

(2) 執業人員應確認溫室氣體明確信案件適用之「基準之妥適性」。

(3) 執業人員應就個體已認知並瞭解其下列責任,取得其同意:

A.設計、付諸實行及維持與溫室氣體聲明編製有關之必要內部控制,以確保溫室氣體聲明未存有導因於舞弊或錯誤之重大不實表達。

B.依照適用基準編製溫室氣體聲明。

C.於溫室氣體聲明中提及或敘明適用基準,以及在基準不易自案件情況中識別時,該基準係由何人所設計。

3.案件條款之協議

(1) 須達成協議之案件條款包括:

A.案件之目的及範圍。

B.執業人員之責任。

C.個體之責任。

D.辨認編製溫室氣體聲明之適用基準。

E.執業人員擬出具報告之格式及內容,並敘明於某些情況下所出具報告之格式及內容可能與所預期者不同。

F.個體同意於執業人員作成確信結論前提供書面聲明之認知。

1.案件先決條件已存在。

2.執業人員與管理階層(如適當時,亦包括治理單位)對於確信案件條款具有共識。

(2) 依TWSAE 3000號之規定,在無正當理由之情況下,執業人員不得接受案件條款之修改。例如,個體因執業人員可能對溫室氣體聲明作成修正式結論,而要求將某些排放源排除在案件範圍外時,此修改案件範圍之要求可能不具正當理由。

(二) 專業能力

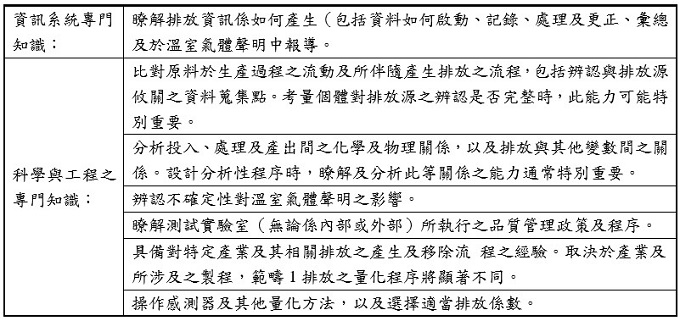

1.與溫室氣體相關之專業能力可能包括:

2.確信案件之複雜程度不盡相同。於某些情況下,案件可能相對簡單,例如當個體未有範疇1排放且僅報導範疇2排放。惟當案件相對複雜時,對排放之量化與報導可能需要專家之專業能力。

3.當案件相對複雜時,下列特定領域之專門知識可能係屬攸關:

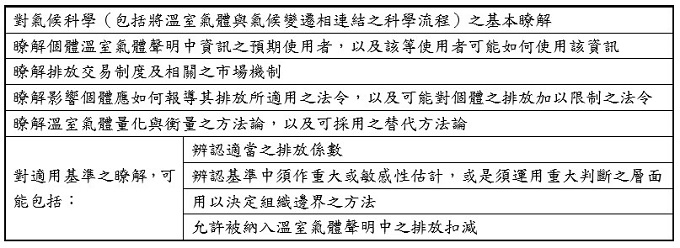

(三) 基準之妥適性

1.執業人員確認溫室氣體明適用「基準之妥適性」時,應確認基準是否至少包括下列項目:

(1) 決定組織邊界之方法。

(2) 須計算之溫室氣體。

(3) 可接受之量化方法,包括對基準年(排放量)進行調整之方法。

(4) 充分之揭露,俾使預期使用者能瞭解編製溫室氣體聲明時所作之重大判斷。

2.妥適之基準應具備之特性包括攸關性、完整性、可靠性、中立性及可瞭解性。當監理機關為預期使用者時,可推定監理機關建立之基準係屬攸關。

3.於某些情況下,選擇「特別」設計之基準可能係屬適當,例如當個體使用非常特殊之機器,或是自不同地區彙總排放資訊,而該等地區所建立之基準不同時。

(1) 評估該特別設計基準之中立性及其他特性時,可能須特別注意,尤其是該等基準並非基於個體所處產業或地區一般使用之基準所建立,或是與該等基準不一致時。

(2) 基準可能包含所建立基準之特定邊界、方法、假設、排放係數等事項,該等事項揭露於溫室氣體聲明中之解釋性附註,作為基準之補充說明。於某些情況下,即使於溫室氣體聲明之解釋性附註中有該等補充說明,但該基準可能並非妥適。

4.基準之妥適性不受確信程度之影響。對合理確信案件並不妥適之基準,對有限確信案件亦屬不妥適,反之亦然。

(四) 組織邊界與營運邊界

1.執業人員應先決定組織邊界(organizational boundary)再決定營運邊界(operational boundary)。

2.決定個體所擁有或控制之哪些營運應納入個體之溫室氣體聲明中,稱為決定個體之「組織邊界」。於某些情況下,法令會基於監管目的而對報導之溫室氣體排放定義個體之邊界。決定個體之組織邊界可能須對複雜之組織結構及複雜或非常規之合約關係進行分析。

3.決定個體之組織邊界與「營運邊界」不同。營運邊界與納入溫室氣體聲明中之範疇1、範疇2及範疇3排放有關,且其係於決定組織邊界後辨認。

(五) 充分之揭露

1.就向監理機關報告而言,法令所明定之揭露係屬充分。惟在自願報導之情況下,為使預期使用者瞭解個體於編製溫室氣體聲明時所作之重大判斷,溫室氣體聲明中可能須揭露下列事項:

(1) 用以決定組織邊界之方法(當適用基準允許不同方法時),以及納入個體組織邊界中之營運。

(2) 所選擇之重大量化方法及報導政策,包括:

A.用以決定納入溫室氣體聲明中範疇1及範疇2排放之方法。

B.個體依其情況採用適用基準時所作之重要解釋,包括資料來源,以及當允許在不同方法間作選擇或採用個體特定方法時,個體所採用之方法及採用理由之揭露。

C.個體如何決定是否須重編先前所報導之排放。

(3) 溫室氣體聲明中之排放種類。

(4) 與個體量化其排放攸關之不確定性說明,包括發生該等不確定性之原因、因應之方式及對溫室氣體聲明之影響。

(5) 上述事項之變動,或是對溫室氣體聲明與前(數)期或基準年之可比性有重大影響之其他事項變動(如有時)。

2.範疇1及範疇2排放

(1) 基準通常要求溫室氣體聲明中應納入範疇1與範疇2之所有重大排放,或是所有範疇1與範疇2排放。

(2) 當某些範疇1或範疇2排放未納入溫室氣體聲明中時,於該聲明之解釋性附註中揭露將哪些排放納入及將哪些排除之決定基礎,係屬重要。

3.範疇3排放

(1) 雖然某些基準要求報導特定之範疇3排放,但納入範疇3排放可能係可選擇,任何個體試圖將其完整範圍之間接排放(包括範疇2及範疇3)予以量化,於實務上幾乎不可行。

(2) 當溫室氣體聲明中已納入某些範疇3排放源,選擇納入該等排放源之基礎是否合理至關重要(特別是當所納入者可能並非個體排放源之最大部分時)。

(3) 當採用之量化方法高度依賴估計,且導致所報導排放具高度不確定性時,將範疇3排放排除於案件範圍外可能亦屬適當。