賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律系碩士

- 文字工作者

主題一:溫室氣體聲明之編製及TWSAE3410適用範圍

(一) 溫室氣體聲明之編製

1、有鑑於溫室氣體排放與氣候變遷間之連結,個體基於下列需求而編製溫室氣體聲明:

(1) 基於內部管理目的而量化其溫室氣體排放。

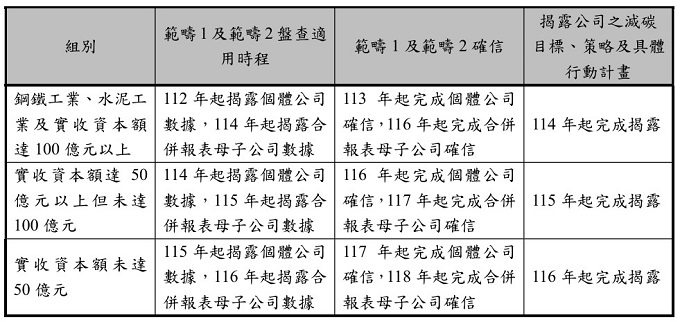

(2) 作為法令揭露規定之一部分。例如金融監督管理委員會規劃自112年度起分階段推動上市櫃公司揭露範疇1及範疇2之溫室氣體排放數據,並要求須經第三方確信。

(3) 作為排放交易制度之一部分。

(4) 自願告知投資者及其他第三方1。

2、上市櫃公司揭露範疇1及範疇2溫室氣體排放資訊推動進程

(二) 溫室氣體聲明之確信案件適用範圍及目的

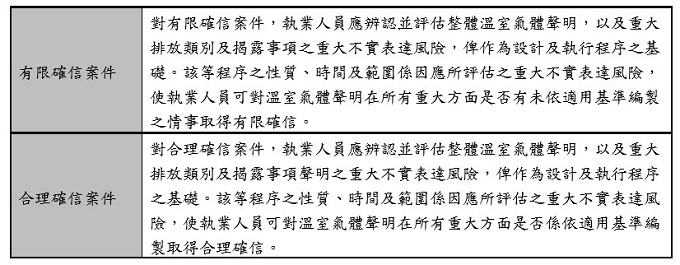

1.TWSAE3410僅規範「認證案件」,不含直接案件。然溫室氣體聲明之確信案件同時包括「有限確信J案件」(Reasonable Assurance Engagements)及「合理確信案件」(Limited Assurance Engagements)。

(1) 除另有規定外,TWSAE3410之每一「基本準則」均適用於有限確信及合理確信案件。

A.執業人員對溫室氣體聲明執行有限確信及合理確信案件時,可選擇不同確信程序之組合,該等程序包括:檢查、觀察、函證、驗算、重新執行、分析性程序及查詢。

B.確信程序之性質、時間及範圍可能會隨案件而有相當程度之不同。因「有限確信」案件中取得之確信程度低於合理確信案件中取得者,執業人員對有限確信案件所執行程序之性質及時間,與適用於合理確信案件者不同,其範圍亦較適用於合理確信案件者小。

(2) 對個體溫室氣體聲明出具報告之確信案件時,執業人員須遵循TWSAE3000號及TWSAE3410。惟TWSAE3410係補充但並未取代TWSAE3000號。

2.於確信案件中,執業人員之結論可能涵蓋溫室氣體聲明以外之資訊(例如,當執業人員受託執行永續報告書之確信案件,且溫室氣體聲明僅為其中一部分時),於該等情況下:

(1) 對溫室氣體聲明所執行之確信程序,適用TWSAE 3410之規定,除非該聲明對整體資訊之確信而言,相對不重要。

(2) 對執業人員結論涵蓋之其他資訊所執行之確信程序,則適用TWSAE 3000之規定。

3.TWSAE3410之目的係規範執業人員:

(1) 對溫室氣體聲明是否存有導因於舞弊或錯誤之重大不實表達,取得合理確信或有限確信,俾使執業人員得依其發現事項作成合理確信或有限確信之結論:

A.對於「合理確信案件」,溫室氣體聲明在所有重大方面是否係依適用基準編製。

B.對於「有限確信案件」,執業人員依據其所執行之程序及所獲得之證據,是否未發現溫室氣體聲明在所有重大方面有未依適用基準編製之情事。

(2) 依據執業人員之發現事項,依TWSAE3410之規定出具報告,並進行溝通。

4.有限確信及合理確信案件下,執業人員之責任:

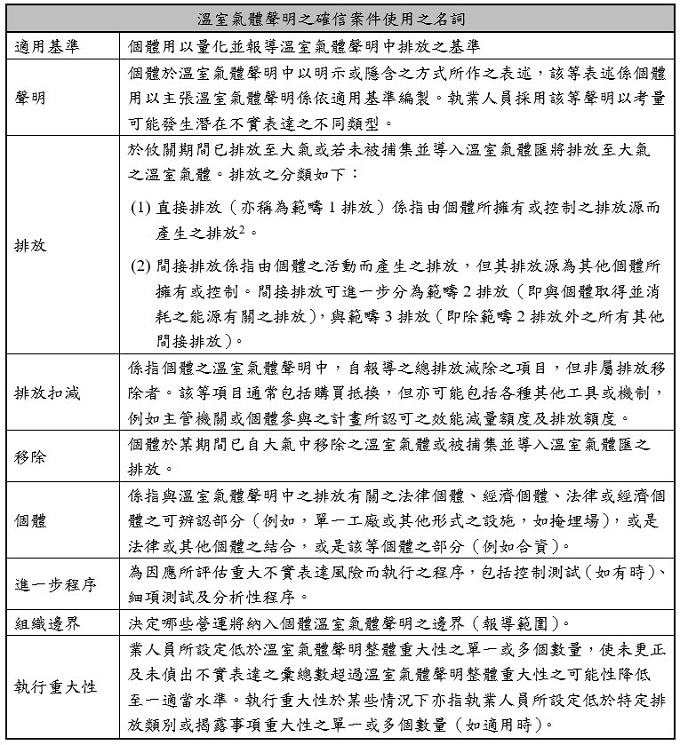

(三) 重要名詞定義

2

2

註釋

- 例如,自願揭露可能以單獨文件發布,或納入永續報告書或年報之一部分,或作為支持溫室氣體排放量盤查登錄之文件。返回內文

- 溫室氣體排放源可能採用下列量化方法:

(1) 使用連續排放監測或定期採樣方式,直接衡量(或直接監測)溫室氣體之濃度與流率。

(2) 衡量替代活動(例如燃料消耗),例如使用質量平衡方程式、個體特定排放係數,或是某地區、排放源、產業或製程之平均排放係數,以計算排放量。 返回內文