李照聖

- 國泰人壽財務企劃部

IFRS 17接軌後保險負債將反映市場利率之波動,資產負債管理之成效將充分於財務報表中呈現。惟保險公司資產與負債間常常存有年期不匹配(Duration Mismatch)之情形,亦即資產之年期通常小於負債之年期,使得利率波動時負債之敏感度較高。為此,國際上觀察到保險公司於接軌IFRS 17後針對利率進行避險,並且適用IFRS 9之避險會計。本文首先說明年期不匹配與利率避險,進而介紹IFRS 9下三種避險關係,並進一步討論是否適用避險會計,針對IFRS 9與IFRS 17之互動亦須考量IFRS 17下保險負債之「利率分拆至其他綜合損益」,最後本文亦討論動態避險會計之適用挑戰。

壹、年期不匹配

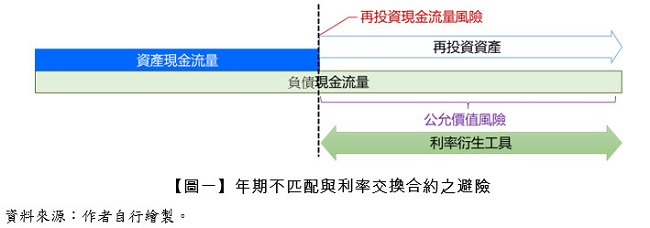

通常保險公司的資產年期會小於負債,這樣的情形稱之為「年期不匹配」(Duration Mismatch)。年期不匹配會使得當利率波動時,負債的敏感度較資產大,而使得資產與負債間的波動無法抵銷,進而影響淨值,故當負債年期大於資產時存有公允價值風險;從另一個角度觀之,由於資產相較於負債年期較短,因此當資產之本金到期時會面臨「再投資風險」。

如【圖一】,保險公司為規避「年期不匹配」之風險,可操作利率衍生工具,從負債角度觀之即規避負債之「公允價值風險」;從資產角度觀之即規避資產到期時之「再投資風險」,故在避險會計之適用上可指定負債為「公允價值避險」或指定資產為「現金流量避險」,詳如後述。

貳、IFRS 9避險會計關係

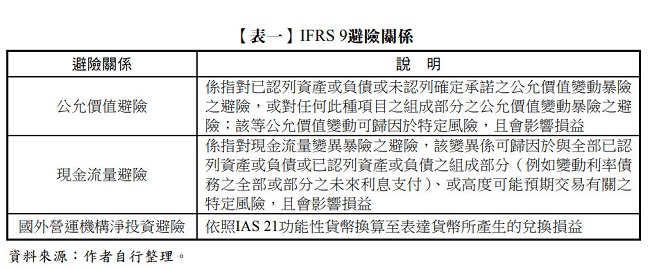

如前所述,保險公司若操作利率交換合約進行「年期不匹配」之避險,可指定負債為「公允價值避險」或指定資產「現金流量避險」,本段說明IFRS 9之避險關係。

如【表一】,IFRS 9下共有三種避險關係,分別為:公允價值避險(Fair Value Hedge, FVH)、現金流量避險(Cash Flow Hedge, CFH)以及國外營運機構淨投資避險。避險會計指定的目的即在消除「會計不配比」之情形,茲分述如下:

一、就公允價值避險而言,其主要目的在於處理衡量不一致之情形。舉例而言,若一公司針對其所持有之貴金屬存貨以「出售貴金屬之遠期合約」進行避險,當貴金屬價格上漲時,由於存貨在會計上採「成本與淨變現價值孰低法」衡量,故無法認列利益;惟「出售貴金屬之遠期合約」係衍生性工具,故須採「透過損益按公允價值衡量」(Fair Value Through Profit or Loss, FVTPL),而須立刻認列損失。讀者即可發現,若未指定避險會計,則囿於會計準則規定之限制,可能產生損益認列不匹配之情事;若指定為避險會計,則存貨需針對貴金屬價格之公允價值變動認列損益,並調整存貨之帳面金額,故指定為避險會計後,避險工具仍維持原會計處理,而貴金屬存貨則就價格上漲部分承認利益。

二、就現金流量避險而言,其主要目的在於處理損益認列時點不一致之情形。以前述保險公司再投資資產為例,保險公司預期於資產本金到期後再投資一固定利率公司債投資,並判斷符合「高度很有可能之預期交易」。惟因再投資時市場利率不確定而存有現金流量風險(再投資後之利息收入不確定),故該公司操作「債券遠期合約」(Bond Forward),約定在未來時間點以固定價格購入公司債。當市場利率較預期利率下降時,公司債實際購入時之投資利息較原本預期購入時減少,使得被避險項目之損失將反映在未來減少的利息收入中;反之,避險工具則會認列利益。然讀者亦可發現,被避險項目與避險工具間存有認列時點上的不一致:被避險項目的損益須待取得公司債投資後認列利息收入時影響損益;而避險工具則因係為衍生工具,故採FVTPL衡量,立刻承認損益。若指定為現金流量避險,則避險工具之損益屬於有效部分將先遞延至其他綜合損益,待利息收入發生時進行重分類調整。

三、就國外營運機構淨投資避險而言,則係因被避險之項目為國外營運機構功能性貨幣換算為表達貨幣之差額,該差額認列於其他綜合損益,故而亦將避險工具損益認列於其他綜合損益以達成匹配。

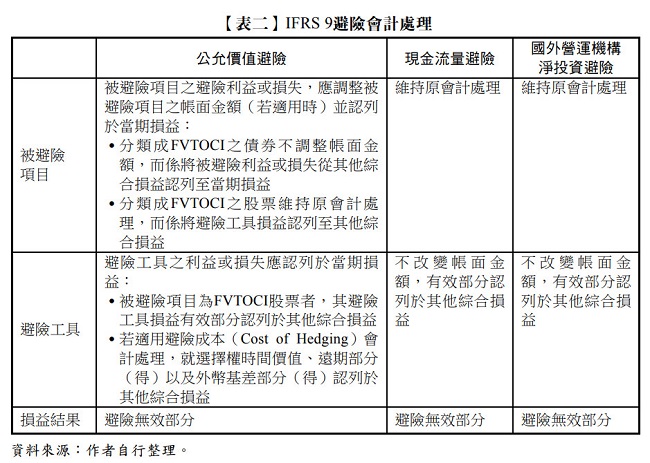

【表二】整理公允價值避險、現金流量避險以及國外營運機構淨投資避險之會計處理,分述如下:

一、公允價值避險會計

公允價值避險會計處理「被避險項目」認列與衡量不一致之情況,因此原則上指定為公允價值避險會計關係將改變「被避險項目」之會計處理,就被避險項目受被規避風險影響之公允價值變動認列於損益當中,並調整帳面金額;就避險工具維持FVTPL之會計處理,惟有三個例外:

(一) 分類為「透過其他綜合損益按公允價值衡量之債券投資」(Financial Assets at Fair Value Through Other Comprehensive Income, FVTOCI),由於帳面金額採公允價值衡量,故不就被避險風險之公允價值變動數調整帳面金額,否則將使得帳面金額非為公允價值,故僅將被規避風險之公允價值變動從其他綜合損益改認列至損益當中。

(二) 分類為「透過其他綜合損益按公允價值衡量之股票投資」不更改被避險股票之會計處理,而應改變避險工具之會計處理,將避險工具之損益改為認列在其他綜合損益當中。

(三) 由於避險工具存有避險成本,以選擇權而言即為其「時間價值」(Time Value of Option);以期貨或者遠期合約則為其「遠期部分」(Forward Element);以外幣衍生工具而言則為其「外幣基差」(Foreign Currency Basis)。IFRS 9下選擇權之時間價值、期貨與遠期合約之遠期部分,以及外幣衍生工具之外幣基差均可排除於避險工具之指定,若選擇排除,則將該部分損益變動認列於「其他綜合損益」。

二、現金流量避險會計

現金流量避險會計係處理被避險項目之現金流量尚未發生而影響損益;惟避險工具須立刻認列在損益當中。因此,現金流量避險會計不變更被避險項目之會計處理,而應將避險工具屬於有效部分之損益遞延於其他綜合損益。

三、國外營運機構淨投資避險

因被避險項目為認列於其他綜合損益之財報換算差額,故更改避險工具之會計處理,將有效部分認列於其他綜合損益......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第81期:影子銀行融資亂象探討 訂閱優惠