黃若清

- 誠遠商務法律事務所初級合夥律師

壹、前 言

人壽保險係以被保險人死亡作為保險事故,於保險事故發生時,由保險人(即保險公司)依約給付受益人或被保險人之繼承人保險金之保險,此類保險本身具有使保險金產生代間財產移轉之經濟效果,將現金(應稅之財產)轉化為保險金(免稅財產)之特性,實務上常聽聞人壽保險遭稽徵機關認屬八大規避態樣而遭追徵遺產稅之情形,惟究竟「八大規避態樣」為何?「境外保單」能否適用免計入遺產課稅之規定?又納稅人何種情況會被認為保險屬於規避行為被補徵遺產稅等問題,均有待釐清。本文即欲透過最高行政法院111年度上字第20號判決為例,就境外保單之課稅問題及人壽保險如何於個案中被認定為租稅規避之議題進行分析和評論。

貳、案例事實與法院裁判

一、案例事實

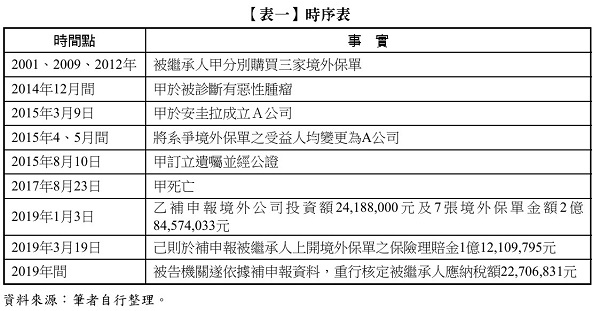

本件被繼承人甲生前於2001年、2009年、2012年分別購買三家境外人壽保險(下稱境外保單),而於2014年12月間經診斷有惡性腫瘤,並於其後積極接受治療,2015年3月9日嗣甲透過胞兄庚於安圭拉設立A公司後,再分別於2015年4、5月間將系爭3張境外保單之受益人均變更為A公司。而後甲於2017年8月23日死亡,繼承人有乙(被繼承人之配偶)、丙、丁、戊及己(被繼承人之子女),經被告機關依申報及查得漏報被繼承人所遺存款及其他財產等,核定應納稅額64,936元。嗣乙於2019年1月3日提出相關境外資產證明文件,補申報境外公司投資額24,188,000元及7張境外保單金額2億84,574,033元;己則於2019年3月19日復補申報被繼承人上開境外保單之保險理賠金1億12,109,795元。被告機關遂依據補申報資料,重行核定應納稅額22,706,831元。己就該7張境外保單中之3張保單核定金額共計2億48,909,389元部分不服,依序提起複查、訴願、行政訴訟並經原審以109年度訴字第245號判決駁回,上訴人仍不服上訴,而最終經本文所評論之最高行政法院判決駁回上訴確定,針對本件背景事實之相關重要時間點,請參考【表一】。

二、法院裁判理由重點摘錄

己經一審判決敗訴後(臺中高等行政法院109年度訴字第245號判決),經稽徵機關上訴至最高行政法院(即本文評論之最高行政法院111年度上字第20號判決)後經上訴駁回判決確定。本件針對最高行政法院判決理由,摘錄如次:

(一) 境外保單無保險法第112條及遺贈稅法第16條第9款規定之適用

遺產及贈與稅法(下稱遺贈稅法)及保險法關於被保險人死亡時給付於其所指定受益人之人壽保險之保險金給付,不計入遺產總額之規定,即是本於上述保險之原理,從人道精神所為之立法裁量,其立法意旨,應指在一般正常社會情況下,被繼承人以自己為被保險人,依我國現行保險法規定投保人壽保險,係為保障並避免其家人因其死亡而失去經濟來源,致生活陷於困境,倘其所指定受益人所受領之人壽保險金計入遺產總額,課徵遺產稅,有違保險目的,故明定被繼承人死亡時給付於其所指定受益人之人壽保險之保險金額不計入遺產總額,並非鼓勵或容認一般人利用此方式任意規避原應負擔之遺產稅。從而,非依我國保險法規定訂立之人壽保險契約,自無保險法第112條規定之適用,亦無從依遺贈稅法第16條第9款規定主張給付金額不計入遺產總額。查系爭3張境外保單為未經主管機關許可銷售之保險商品,此為原審依職權調查認定之事實,原判決據此認定其給付非保險法第112條之保險給付,亦不得免計入遺產總額,自無不合。

(二) 被繼承人因變更保單受益人之行為構成租稅規避

被繼承人購買保險時雖尚未罹癌,但於2014年12月經診斷罹癌後,2015年3月9日設立A公司,並於同年4月30日、5月12日變更系爭3張境外保單受益人為A公司,2015年8月接受換肝手術,於手術前預立遺囑做財產分配,其分配之財產即包括系爭3張境外保單。且依上訴人、訴外人即被繼承人之配偶乙、被繼承人之兄長庚之談話紀錄可知,本件係依會計師之建議,在境外(安圭拉)設立A公司,目的為使之成為被繼承人死後境外保單之受益人,國稅局查不到。而A公司股東為上訴人、被繼承人之配偶乙各持有65%、35%股份,原審斟酌全辯論意旨及調查證據之結果,據此認定被上訴人主張被繼承人為規避遺產稅而設立紙上公司A,將未經金融監督管理委員會(下稱金管會)許可在臺銷售之系爭3張境外保單,藉外觀形式指定受益人為A公司,實質上使繼承人獲得相當於遺產之保險金,屬租稅規避而予以調整,並無不合......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第62期 訂閱優惠