李智仁

- 銘傳大學金融科技創新研究中心執行長

- 行政法人國家電影與視聽文化中心(TFAI)監事

- 國際合作發展基金會(ICDF)諮詢委員

- 台北金融研究發展基金會董事

- 金管會高齡金融規劃顧問師

壹、前 言

信託的發展已深入世界文明軌跡,並成為近代金融商品與服務的重點。我國信託制度經歷多年研商,在1996年信託法公布並施行後正式開展;再者,為規範營業信託之運作,繼之有2000年信託業法之公布與施行。更有甚者,信託稅制之建立,也在多項稅法中逐漸完備,形成完整的發展生態。

近年來,由於主管機關之政策推動以及民間的實際需求,信託的發展態樣更加多元,所應用的情境也越發豐富。例如,為了因應高齡化社會趨勢以及身心障礙者生活照護之需求,結合理財規劃與護養療治的安養信託應運而生;為了促成不動產之開發運用與退休生活之規劃,不動產開發信託、不動產價金信託、保險金信託以及安養信託之結合運用,也成為多元化信託發展的重要里程碑。除此之外,占整體企業比重極大比率的家族企業,於面臨接班傳承問題時,是否能透過信託之設計,使家業傳承更加順利圓滿,也是重點所在。

貳、家業傳承所面臨之障礙與因應機制

家業傳承是家族企業所面臨的重要考驗,除了必須傳承無形的企業價值與有形的資產外,也必須克服來自家族內部與外部的障礙。大抵而言,來自內部的障礙如下:一、結構:針對家族企業的發展,在結構上是希望家族成員的全面參與抑或部分參與?此亦將對應到專業經理人職位以及掌握股權的比例;二、共識:家族傳承過程中,如何本於家長或創業者最初的理念,獲得家族成員的共識;三、治理:家族企業因同時涉及「家族」與「企業」,從而在「情」與「理」的收放之間必須有合宜的基準,以及如何協調財富管理與分配的最佳方案,否則諸多家族因財富分配不均而生間隙或訟爭的戲碼將會上演;四、退場:創業主是否樂見後繼有人而願意功成身退?如何布局退場時間與機制?是值得思索的問題。此外,來自外部的障礙可歸納如下:一、政策:國家的政策將影響家族企業的發展與傳承,也會直接或間接地影響財富的分配與規劃;二、法制:不同國家的法制環境對於家業傳承的友善度不一,也會影響家族企業在傳承上的布局與進程;三、市場:企業發展的本體事業有時受到市場的影響,也有可能間接衝擊家族所擁有的家業,形成傳承過程中的障礙;四、教育:家族企業的企業發展與財富傳承,將因後代教育之良莠而產生變化,除了家族企業內部的教導外,所處教育環境如何選擇,也是外部可能存在的障礙,必須審慎因應。為排除或因應上開障礙,有諸多設計陸續推出,包含常見的遺囑、生前贈與、死因贈與、家族憲章、家族信託與家族辦公室等。除此之外,公司法於2015年所引進之閉鎖性公司(下稱閉鎖性公司)制度,由於設有股份轉讓及股東人數之限制,使閉鎖性公司具有高度人合色彩,加以股東間彼此關係更為緊密,以及不能公開發行及股份轉讓限制等特點,除滿足科技新創事業之需求外,不啻也可作為家族企業用以規劃家業傳承與確保經營權之機制。

總歸以言,家族企業所傳承的「人才(家族)」方面資本(人脈資本及智慧資本),需要突破障礙,並建立起家族價值的串接系統;然於「資產(家業)」方面的資本(金融資本)方面,則有賴妥善的資產配置與制度設計。由於家業所包含的範圍廣大,可能包含不動產、動產、股權或無形資產等,不一而足;然應注意者,由於股權所表彰者,不僅是其背後的價值與金額,更將影響企業的決策與發展,從而在傳承過程中自然也成為必須審慎規劃的重心。從過往案例可見,家族企業在家業傳承過程中,對於股權之掌握與否以及布局狀況,往往成為該家族是否能夠繼續影響該企業發展的要素,以及該家族企業能否在市場上存續的關鍵。

揆諸股權之內容與行使目的,可將股權區分為自益權與共益權。所謂的自益權是指股東專為自己利益而行使之權利,主要包括股票發給請求權、股份轉讓過戶請求權、股息和紅利之分配請求權及公司剩餘財產分配請求權等;至於共益權則指股東以參與公司經營為目的之權利,包含表決權、代表訴訟提起權、股東會或董事會決議無效確認請求權等。透過股權性質之區別,可讓股份持有者確認本身所側重之權利性質為何,也關係其參與公司經營之角色。對於家族企業之原股權擁有者而言,心中所冀望者,莫若希望避免創業家整體家族所擁有的股權因為世代交替而產生分散或稀釋狀況,從而降低該家族在公司的影響力;其次,也希望讓後代子孫的經濟利益能獲得公平分配(無論是否參與企業經營),勿失之偏頗。二者如何兼顧,一直是家業傳承中的重要課題。

參、運用信託進行家業傳承之模式:日本與臺灣之比較

信託係由委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係,此於信託法第1條中已明文規範。關於股權與信託之結合,依公司法之規定,非公開發行股票之公司得成立股東表決權信託,由受託人依書面信託契約之約定行使其股東表決權,旨在避免股權之稀釋與弱化,亦可集合個別股東之表決權,使公司之決策方向與經營權之掌控更為穩定,且一旦受託人違反信託本旨,股東亦可向受託人請求損害賠償,保障自身權利。然而,信託彌足珍貴之處在於其靈活與彈性,除上述股東表決權信託之應用有助於維持經營權外,是否亦有助於家族企業之家業傳承,誠值關注。

一、日本發展沿革

日本繼2004年底信託業法修正後,信託法亦於2006年12月8日決議修正通過並公布(平成18年法律第108號)。日本信託業法之修正,其著眼點在於因應社會經濟之變遷,所導致信託種類之需求加增,為了回應人民之期待,同時發展出更多樣化之金融商品,從而在新法中擴大了信託財產之範圍與信託從業者之範圍;至於信託法方面之修正,所著眼者乃為提升信託制度之運用便利性,同時增加信託之運用方式,因此,除了在形式上將以往所使用之標題用語加以現代化,以促進人民之理解外,在實質上也針對受託人義務及受益人權利等規範、信託關係之變更(如信託之合併與分割)以及新信託類型之創設等規範,進行增訂或修正。考量信託於金融相關制度之活用度逐漸受到重視,舉凡金錢信託、投資信託、年金信託等金融商品,甚至近年來推展之證券化商品與智慧財產信託等,均有廣泛利用信託制度之必要。2006年通過新法所調整的層面,及於商事信託(如金融、投資、證券化與事業經營等方面之信託)、民事信託(如以高齡者或殘障者之財產管理等福祉為考量的福祉信託)以及公益信託等,企盼藉由法制之推展實現滿足社會經濟需求之理想;不僅如此,2006年日本信託法之修正,也創造了諸多信託類型。其中,無論是信託法抑或信託業法之修正,對於家族發展面臨長者判斷能力漸失、少子化趨勢漸長以及經濟自主能力漸弱等情況所欲設立之信託,均泛以「福祉型信託」稱之。目前常見者如不動產管理信託、信託利用不動產擔保年金式融資、遺囑代用信託、受益人連續型信託以及遺囑信託等。

此外,日本也同樣面臨企業接班傳承的危機。總務省於2016年所統計之企業總家數約359萬家,其中家族企業占了358萬家的大幅比例,更令人擔憂者,乃因企業後繼無人導致的解散或停業潮陸續激增。而此等傳承停滯所導致的解散或停業狀態,預估將於2025年影響655餘萬員工,整體GDP將因此流失約22兆日圓,也是無法忽視的危機。對此,日本政府與民間機構同樣想方設法謀求解決之道,而信託也成為重要的選項之一。

(一) 遺囑代用信託

所謂的「遺囑代用信託」是參考美國的「生前可撤銷信託」(revocable living trust)所創設,二種信託都是委託人在生前設立並生效的信託,且受益人同樣都是在委託人死亡後才取得實際且確定之利益。換言之,委託人於生前將自己的財產信託給受託人,並約定在委託人生存期間,由委託人同時擔任受益人,但在委託人死後,則由委託人事前指定之其他人(例如子女、配偶)成為受益人,以達成分配死亡後財產之目的。考諸日本信託法第90條第1項之規定,其實包含了二種類型:其一是「約定於委託人死亡時,被指定為受益人之人取得受益權之信託」(第1款);其二是「約定於委託人死亡時以後,受益人得自信託財產獲得給付之信託」(第2款),然無論適用何款,委託人均享有變更受益人之權利。總括言之,遺囑代用信託透過信託方式補強了遺囑無法達成的效益,也是結合自益與他益的信託類型。

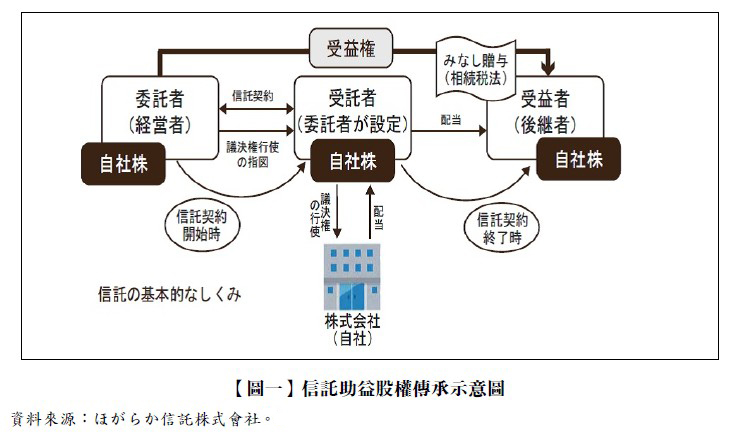

此種信託模式對於家業傳承如何產生助益?依循此種信託的設計模式,於信託成立時,由企業的擁有者(同時也是經營者)擔任委託人與受益人,同時仍為享有企業指示權之人,將信託財產亦即自家公司之股票交付予受託人,並約定在委託人之指示下,受託人可行使表決權。當委託人身故時,行使表決權的指示權限則由委託人原先所指定之第二順位受益人享有,此際即由自益性質轉變為他益性質。藉由遺囑代用信託方式使股權所表彰之表決權(及指示權)順利轉移,也讓股權能夠確實為企業主所預先選定之人擁有,將可降低家業傳承過程中的衝擊,使其更加順暢。

再者,由於股東權利之表決權與受益權可以區分,而每項權利都體現了股東的想法與權益,倘若能夠靈活繼承,將可為未來的發展做好準備。換言之,提前透過信託之設立,於意外繼承或失智的情況下,繼承人也能夠順利接班。此外,過設立信託,可以指定未來的繼承人,使股份可以收回,從而避免股份分散到不利於順利管理的人手中(如【圖一】所示)。

(二) 受益人連續信託

所謂「受益人連續型信託」係日本信託法第91條中所規定之信託態樣,其乃以受益人死亡後,該受益人所擁有之受益權消滅,由他人重行取得受益權為目的所訂立之信託。此制度是2006年修訂信託法時所增訂,主要考量日本民法上無法訂定二次或多次遺贈之契約,然藉由受益權之再次移動,有時能夠忠實滿足委託人訂定信託之初衷。對於一脈多代的家族而言,受益人連續信託乃被繼承人在生前贈與、遺囑(或遺囑信託)以外,可以考慮使用的家業傳承方式。

具體言之,企業主在信託設立時為委託人兼第一順位受益人,並以長男擔任第二順位受益人作為次一世代家業傳承之準備,同時約定第三順位為次男的長子;當第一順位受益人身故時,由第二順位受益人取得受益權,依序發生信託契約所約定之效力。此種信託有助於股權之傳承以及相關稅負之規劃,同時對於接班人之栽培能產生預先準備之功效;除此之外,由於少子化現象日益普遍,此種信託也有助於扶植真正的接班人,讓家業傳承與企業永續獲得實現。

(三) 事業(承繼)信託

企業接班或事業承繼倘若平順進行,透過股權配置或股權信託架構即足當之,但如果非如預料中進行(例如繼承者無法或沒有意願,抑或委託人有其他考量),則此際信託的彈性便得以發揮功效。日本中小企業廳2008年9月所發布的「利用信託制度促使中小企業事業承繼圓滑化的期中報告」裡便已提出,也呼應了2006年新法中的另類思維。詳言之,新修訂的日本信託法增加了八種新型信託,亦即遺囑代用信託、受益人連續型信託、自己信託、目的信託、限定責任信託、擔保權信託、受益證券發行信託以及事業信託。而所謂的「事業信託」是為了保全委託人的事業主體與資產價值,而以事業作為信託財產交付受託人代為管理處分或收益的信託形式,對於一般企業(甚至是由家族成員持股占較大比例的家族企業)而言,誠有實益。除此之外,近年來日本大力推展的民事信託(亦即受託人非信託業者),也發揮了極大效益。

試舉案例說明之﹕設有甲公司經營者A董事長,因罹患疾病導致業務的推展遇到障礙,然目前兒女尚幼,無法立即承繼事業。同業乙公司B董事長聞訊,表示可以併購甲公司,讓A可以退出經營,而無後顧之憂。A與B為多年好友,A知曉B的心意,心中不勝感激外,也考慮到如果兒女長成後,假使公司已轉手他人,將無事業可供繼承;再者,如果經過調養後,自己的身體狀況完全改善,屆時公司已轉手他人,也將無事業可為經營。吾人將如何運用信託制度協助A與B獲致最佳結果?此際,甲公司可作為委託人兼受益人,將該公司之「事業」全部交付信託,並以乙公司作為受託人,存在於甲、乙雙方者即為事業信託契約。由於受託人乙公司所承受之信託財產為甲公司之全部事業,自然也承繼其債權與債務,然其可透過經營原甲公司之事業獲取約定之受託報酬後,將信託利益給付受益人(即甲公司)。應注意者,此項事業信託契約必須設定契約期間或解除條件(例如A的身體康復或A的子嗣已經成年等),並於解除條件完成時,由委託人決定事業將歸還甲公司或逕交乙公司。相較於以併購方式買斷事業,此種「事業(承繼)信託」所發揮的效能更顯彈性,而甲、乙公司間若有資金調節需求,也可運用讓與擔保的方式進行,在執行上並無違和,也展現了民事信託的彈性......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第49期:企業IPO不可不知的相關議題 訂閱優惠