胡碩勻

- 信達聯合會計師事務所所長

- 台灣創速TA合夥人

- 擁有國際與臺灣會計師證照,國際認證理財規劃顧問CFP

- 經濟部中小企業處榮譽會計師

許多中小企業主、想轉型創新的大企業家、新創公司年輕人、投資家、研發技術人員等皆重視創業及創新,我自己就有創業的經驗,本身有三項專利及多項商標權。去年(2019年)政府增修的《產業創新條例》,將影響創業者及科技人的創新佈局,亦影響投資人的投資方式及投資產業範圍,以下就簡單摘要本次修法的重要內容。

《產業創新條例》在2019年底落日,除研發投資抵減外,包含個人投資新創、天使投資、員工獎酬股票等租稅減免,也在2019年底到期。因此,為了有助研發創新、留才攬才及新創事業發展,立法院於2019年6月21日三讀修正通過《產業創新條例》部分條文,將租稅優惠施行期間延長10年,到民國2029年底。本次修法為減輕企業負擔,有助於企業安心投資、永續成長,加速產業創新布局,提升整體競爭力,讓企業可安心打拚,創造更多投資與就業機會。本次通過產業創新條例部分條文修正草案,共增刪、修正10條文,修法有以下幾大重點:

以未分配盈餘進行實質投資可以少課5%未分配盈餘所得稅

為鼓勵企業投資,增訂《產業創新條例》第23條之3,如果企業以未分配盈餘進行實質投資,其金額可列為未分配盈餘減除項目,免徵5%營所稅。企業可追溯2018年保留盈餘適用,2020年5月報稅可申請列減除項目。

所謂的實質投資項目包含興建或購置供自行生產或營業用的建築物、軟硬體設備及技術等。

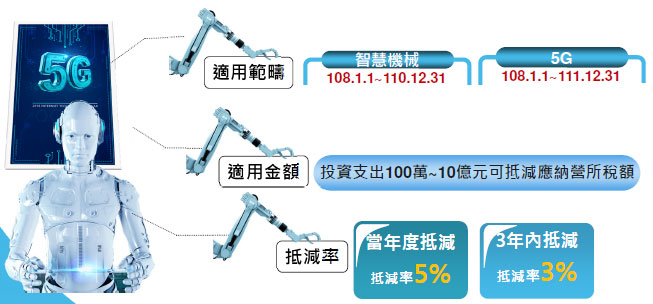

投資抵減——5G及智慧機械

為了加速導入智慧化設備或技術,完成智慧升級轉型,增訂《產業創新條例》第10條之1。於2019年1月1日起至2022年12月31日止(2022年僅5G適用)購置智慧機械或5G,當企業年度支出金額在100萬元至10億元,得以當年度抵減率5%或3年內抵減率3%抵減應納營所稅額。

員工獎酬股票孰低緩課

因應2018年《公司法》修法,已擴大員工獎酬股票發放對象,子公司可發獎酬股票給母公司員工,故修正《產業創新條例》第19條之1,讓母、子公司員工「相互」取得股票時,可以適用「取得時」或「轉讓時」孰低價格緩課稅,以符合集團運作,達到留才攬才之獎勵目的。

「熟低緩課」補充解釋:緩課意指員工拿到股票獎酬時可先不用課稅,而延緩至執行認股權當年度才課稅。熟低指得是以員工當初取得股票的時價或之後實際轉讓時的價格,按兩者較低的價格來計算員工所得課稅。

有限合夥創投公司可採穿透式課稅優惠

為了加速提振國內新創事業的發展,《產業創新條例》規定以有限合夥組設立的創投事業(Venture Capital)可採穿透個體課稅。穿透個體課稅概念指的是在有限合夥事業階段依所得稅法計算課稅所得額,但無須實際繳稅,且沒有未分配盈餘課稅問題,而係將該部分所得額依合夥盈餘分配比率,以該事業年度決算日判斷合夥人所得歸屬年度,計算合夥人當年度營利所得或證券交易所得,由合夥人依規定計課所得稅。這樣的規定,具有消除投資人階段及被投資事業階段的重複課稅。

本次增修《產業創新條例》第23條之1。創投事業(Venture Capital) 設立當年度實收出資總額超過3億元,得以決定出資總額查核投資境內50%的規定,使一次募資到位型可適用本條租稅優惠。

技術入股孰低緩課

為了激勵個人與公司技術合作,以及擴增研發能量,修正《產業創新條例》第12條之1及第12條之2,個人以技術入股或學研機構創作人(如教研人員)獲配股票,只要持股達兩年以上,得於實際轉讓股票時,才課徵所得稅,而價格部分可以「股票取得時」或「實際轉讓時」孰低價格來課稅。

原本的部分租稅優惠期限展延十年

- 研究發展支出投資抵減:公司的研發活動支出可抵減應納營利事業所得稅額,當年度抵減15%,3年內抵減10%。

- 天使投資人半數投資抵稅:個人(天使投資人)投資同一新創事業公司達100萬元以上,其投資金額50%得自個人所得額中減除,每年減除上限300萬元。

- 員工獎酬股票孰低緩課

- 有限合夥創投事業得採透視個體概念課稅

- 技術入股緩課

- 學研機構創作人獲配股票緩課

以上的租稅優惠期限皆展延十年至2029年12月31日。