講座實錄

扣繳實務與跨境電商新議題

今天跟大家分享扣繳實務與跨境電商新議題,扣繳議題與所得稅法息息相關,如將扣繳議題僅視為所得稅法第88條以後相關規定而已,常忽略重要概念。稅務訴訟案件之終審法院在臺灣為最高行政法院,最高行政法院判決或庭長法官聯席會議決議皆會影響所得稅法或相關稅法解釋,待會亦會與大家分享最高行政法院99年庭長法官聯席會議決議,係關於中華民國人民所得認定原則。

一、給付外國公司或外國人之款項需要扣繳嗎?與給付本國公司與本國人之款項有何差異?

(一)所得稅之納稅義務人

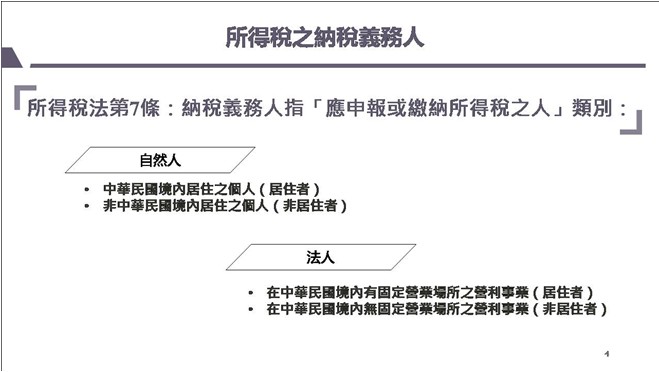

所得稅法之定義,何為居住者何為非居住者,依所得稅法第7條,納稅義務人指應申報或繳納所得稅之人,在自然人之情況下,係指中華民國境內居住之個人為居住者,在法人之情況下,係指於中華民國境內有固定營業場所的營利事業。居住者與非居住者最大差異在於,所得稅法第7條表示居住者須申報繳納所得稅,納稅義務人(居住者)有結算申報所得稅之義務,同時亦為權利。,如因有結算申報義務或權利時代表如先前多扣稅款,後續結算時如無須繳如此多稅則可退稅。在居住者與非居住者之情況下,何者較有利未有定論,因非居住者之扣繳率等於實質稅率,但居住者有時一些成本費用可加入扣除,甚至多扣時能退稅,實質稅率未必等同非居住者的扣繳稅率,因此須視情況而定。

(二)納稅義務人-自然人

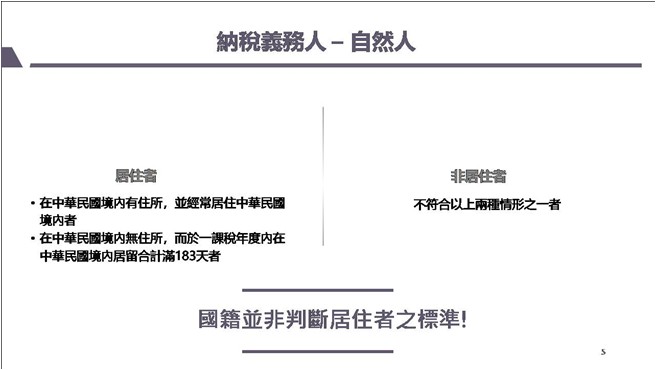

在自然人情況下,居住者係指於中華民國境內有住所且經常居住在中華民國境內者,或於中華民國無住所而於一課稅年度內在中華民國境內居留滿183天時,則符合居住者。住所,在法律上住所代表戶籍,如有戶籍且經常居住在中華民國境內則屬居住者,如未有戶籍,則住183日後為中華民國稅務居民。

(三)中華民國境內居住之個人認定原則

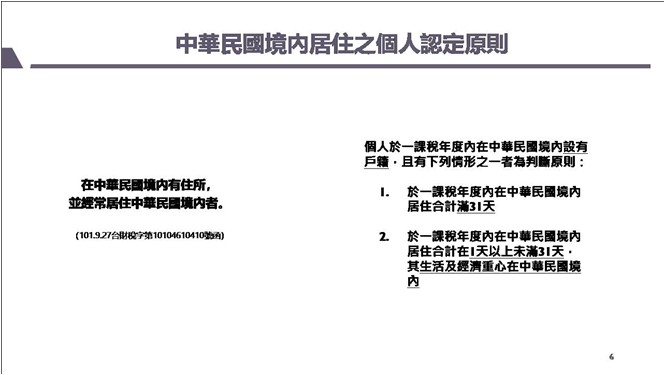

所謂「經常」居住在中華民國境內,依101年財政部函釋,在中華民國有住所且經常居住在中華民國境內,第一須有戶籍(住所),且於一課稅年度滿31日,亦符合經常居住,無須183日,則為中華民國稅務居民,無須再查照其他文件,但如於中華民國境內有戶籍之人,居住滿1日以上未滿31日,則須視生活與經濟重心是否在中華民國境內。

(四)生活及經濟重心在中華民國境內

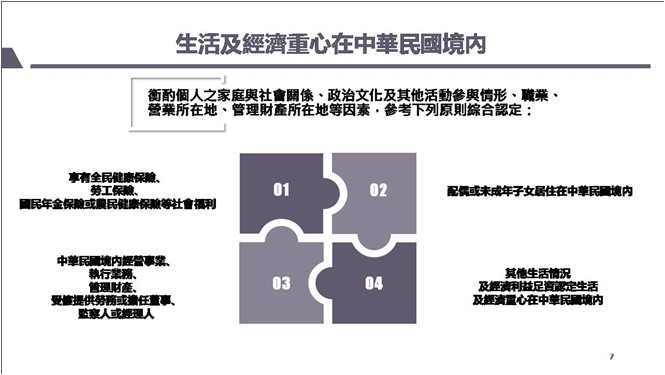

何謂生活與經濟重心在中華民國境內,假設於中華民國境內有全民健保、勞保、國民年金或農保等社會保險,或配偶、未成年子女居住在中華民國境內,但本人獨自在國外賺錢供其使用,亦屬生活與經濟重心在中華民國境內,或在中華民國境內經營事業、執行業務、管理財產、受雇提供勞務或擔任董事、監察人或經理人的情況,例如因公須常出國,在境內未滿31日,亦屬中華民國稅務居民,也是居住者。

判斷居住者跟非居住者是否為中華民國稅務居民,國籍非判斷因素,須視有無戶籍,有些人有國籍卻無戶籍的,因離開臺灣太久被除戶,雖有中華民國國籍,亦須視有無183日,因此處須視有無住所,而住所係以戶籍判斷...