封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

臉書是全世界最大的社群媒體,其在全世界的影響力無庸置疑,臉書善於利用其影響力,搭配大數據與資訊科技,掌握使用者的偏好,進而可依使用者的不同,置入不同的廣告,以加強廣告的效果。在我國也有許多的營利事業付費在臉書刊登廣告,這樣的付費行為該如何課稅,許多的營利事業並不瞭解,可能因此違反稅法的規定,遭到補稅或處罰,為了使在臉書刊登廣告者瞭解稅法上的義務,本文乃依財政部106年公布之及跨境電子勞務交易課徵營業稅規範及107年1月2日台財稅字第10604704390號解釋令,配合相關稅法的規定予以解析,供讀者參考。

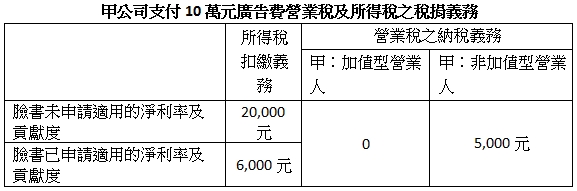

臉書向刊登廣告者收取刊登費用,屬對使用者銷售電子勞務的行為,若刊登廣告者是我國的營利事業,則屬中華民國境內銷售勞務的行為,依加值型及非加值型營業稅法第36條第1項規定,應由購買電子勞務的營利事業在給付報酬之次期開始十五日內申報繳納營業稅,但若買受人為依第4章第1節規定計算稅額之營業人,其購進之勞務,專供經營應稅貨物或勞務之用者,免予繳納。在所得稅方面,臉書向我國營利事業收取之廣告費,屬中華民國來源所得,應課我國的所得稅,但因臉書在我國無固定營業場所也没有營業代理人,應依所得稅法第88條第1項第2款及同法第89條第1項第2款由扣繳義務人(營利事業的負責人)扣繳稅款,至於扣繳率原則上應依各類所得扣繳辦法第3條第10款的規定扣取20%的稅款,但若臉書有向我國的稅捐稽徵機關申請適用淨利率及貢獻度者,可按收入乘上淨利率及貢獻度計算所得額,再按所得額乘上20%的扣繳率扣繳稅款。舉例說明如下:

營業稅部分:我國屬加值型營業人的甲公司,107年3月在臉書上刊登廣告,支付廣告費10萬元,為其銷售應課加值型營業稅的商品促銷,則甲公司支付的廣告費免課營業稅,但若甲公司屬金融業,因金融業非屬加值型營業人,應於107年5月15日前按5%的稅率申報繳納營業稅。為何買受人的身分不同有此種差異,因為加值型營業人的進項稅額扣抵銷項稅款,故若購買國外勞務時若繳納營業稅,在申報營業稅時,可當成進項稅額扣抵銷項稅額,若購買國外勞務時未繳納營業稅,即無進項稅額可扣抵,營業稅負擔是一樣的,為簡化程序,故可免予繳納營業稅。但若屬非加值型營業人,因進項稅額不能扣抵,故必須申報繳納稅款

所得稅部分:承上例甲公司支付廣告費,則甲公司的負責人屬扣繳義務人,應按規定的扣繳率扣繳稅款,若臉書未在我國申請適用的淨利率及貢獻度者,應扣給付金額扣繳20%的稅款2萬元。但若臉書若依規定申請適用淨利率經核定為30% ,另因刊登者及收到廣告者均為我國境內人民,故我國對該所得的貢獻度的100%,故所得額為3萬元(10萬 × 30% × 100%),按20%扣繳率扣應扣繳之稅款為6千元。