本文乃對於「嚴重特殊傳染性肺炎防治及紓困振興特別條例」第4條及「嚴重特殊傳染性肺炎員工防疫隔離假薪資費用加倍減除辦法」做重點解析。

壹、「嚴重特殊傳染性肺炎防治及紓困振興特別條例」第4條條文內容

機關(構)、事業單位、學校、法人、團體給付員工依前條第三項 規定請假期間之薪資,得就該薪資金額之200%,自申報當年度所得稅之所得額中減除。其給付員工依中央流行疫情指揮中心指揮官所為應變處置指示而得請假期間之薪資,亦同。

前項給付員工之薪資金額已適用其他法律規定之租稅優惠者,不適用前項規定。

第一項請假期間、員工、給付薪資金額範圍、所得額範圍及減除方式、申請期限、申請程序、應檢附之證明文件及其他相關事項之辦法,由中央衛生主管機關會同財政部並會商相關機關定之。

貳、法規重點解析

一、前 言

為有效防治嚴重特殊傳染性肺炎(coronavirus disease 2019, COVID-19),維護人民健康,並因應其對國內經濟、社會之衝擊,2020年2月15日經總統公布嚴重特殊傳染性肺炎防治及紓困振興特別條例(以下簡稱本條例),而為提高機關(構)、事業單位、學校、法人、團體給付薪資誘因,使其能積極參與防疫,本條例第4條,就機關(構)、事業單位、學校、法人、團體給付其員工依規定申請防疫隔離假或依中央流行疫情指揮中心所為應變處置指示而得請假期間之薪資,得就該給付薪資金額之200%,自申報當年度所得稅之所得額中減除,達到減稅效果。

例如,甲公司之A員工,因新冠肺炎疫情,經衛生主管機關認定應接受隔離而請假,甲公司在其給假期間仍照常給與薪資20,000元,則甲公司明年申報營利事業所得稅時,其薪資費用可減除40,000元。

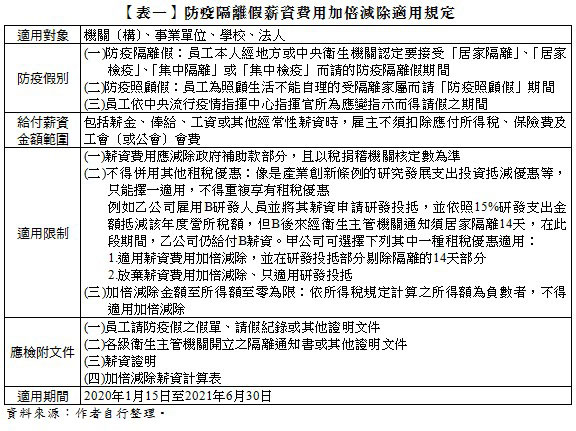

二、防疫隔離假薪資費用加倍減除辦法

本條例第3項授權中央衛生主管機關會同財政部並會商相關機關訂定相關事項辦法,衛生福利部與財政部於2020年3月10日公告「嚴重特殊傳染性肺炎防疫隔離假薪資費用加倍減除辦法」(以下簡稱本辦法),明訂各項細節。茲將本辦法重點彙整如【表一】。

三、案例說明

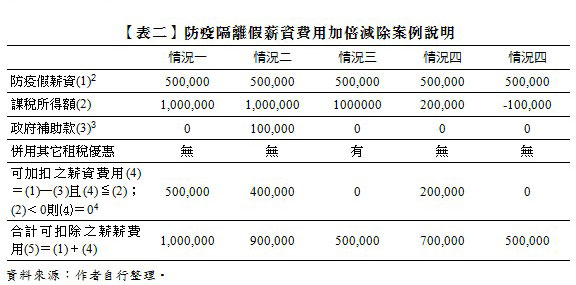

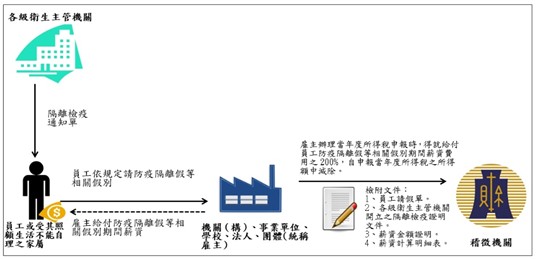

例如,丙公司給付員工防疫假期間之薪資500,000元,非經常性獎金50,000元,其可加倍減除之薪資費用,說明如【表二】所示。而其申請流程如【圖一】所示。

全文刊登於月旦財稅實務釋評,第6期 訂閱優惠

全文刊登於月旦財稅實務釋評,第6期 訂閱優惠