蔡國勝

- 財政部臺北國稅局徵收科股長

- 臺北大學法學碩士

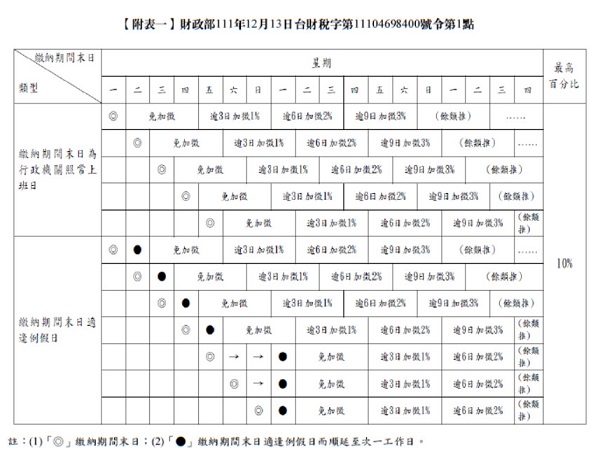

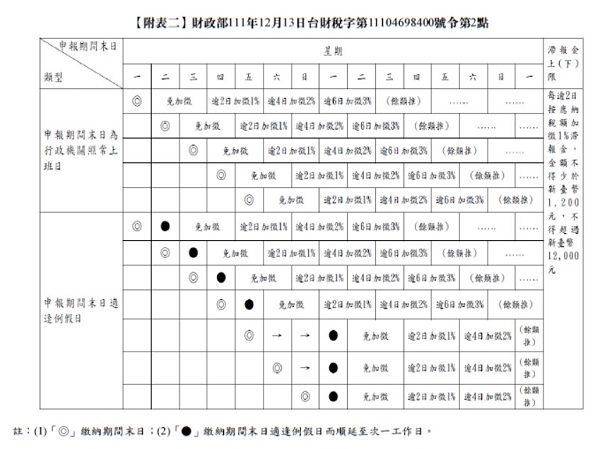

【函令字號】財政部111年12月13日台財稅字第11104698400號令

【函令內容】

依稅捐稽徵法(下稱稅稽法)第20條第1項規定加徵滯納金,與依加值型及非加值型營業稅法第49條前段規定加徵滯報金之起算日釋例:

一、依稅法規定逾期繳納稅捐應加徵滯納金者,應按稅捐稽徵法第20條第1項規定,每逾3日按滯納數額加徵1%滯納金,其應加徵滯納金之起算日釋例如附表一。

二、營業人未依加值型及非加值型營業稅法第35條規定期限申報銷售額或統一發票明細表,且未逾30日者,依同法第49條前段規定,每逾2日按應納稅額加徵1%滯報金之起算日釋例如附表二。

【函令析要】

一、滯報金概論

(一) 滯報金意義與性質

滯報金係針對未履行或未依限履行租稅申報義務之納稅義務人所加徵之金錢給付義務,其目的在於確保納稅義務人依限履行「申報義務」,以便稅捐稽徵機關得準時核定及徵收稅款,故具有制裁及預防作用。前者在於根據納稅義務人過去未申報或未依限申報租稅之行為,所給不利益之措施;後者在於促使納稅義務人未來能依規定準時申報租稅。滯報金係逕依法律規定而加徵之金錢給付,稅捐稽徵機關並無裁量權限,故其本質非罰鍰、罰金。

(二) 滯報金成立要件

1.申報義務之違反:滯報金係因納稅義務人未履行或未準時履行各項稅法所規定之申報義務而加徵。有關滯報金申報義務之原因,繫諸於各項稅法之規定,如所得稅第108條第1項及第2項、加值型及非加值型營業稅法(下稱營業稅法)第49條、貨物稅條例第29條第1項等,納稅義務人違反其申報義務時,稅捐稽徵機關即應依規定加徵滯報金,稅捐稽徵機關並無核定及數額之裁量空間,均依稅法規定於構成要件時現時即行成立。

2.針對申報義務之納稅義務人。

(三) 滯報金之計算

以營業稅法第49條為例,營業人違反申報義務者,每逾2日按應納稅額加徵1%滯報金,金額不得少於新臺幣1,200元,不得超過新臺幣12,000元。

二、滯納金概論

(一) 滯納金意義與性質

滯納金係針對納稅義務人逾期未繳納稅款時,依法所應負擔之金錢給付義務,其目的在促使納稅義務人準時履行「繳納稅款義務」之措施,故具有制裁及預防作用。前者在於根據納稅義務人過去未依限繳納稅款之行為,所給不利益之措施;後者在於促使納稅義務人未來能依規定準時繳納租稅。滯納金係逕依法律規定而加徵之金錢給付,稅捐稽徵機關並無裁量權限,故其本質非罰鍰、罰金。

(二) 滯納金成立要件

1.逾期繳納。

2.針對逾期繳納之納稅義務人。

3.須有加徵滯納金之規定:稅稽法第20條第1項加徵滯納金的規定,其作用在於統一規定滯納金的計算標準(亦稱滯納率),並非加徵滯納金之依據,因此,是否加徵滯納金,應依各稅法之相關規定辦理,如所得稅第112條、營業稅第50條規定、貨物稅條例第31條等。

(三) 滯納金之計算

稅稽法第20條第1項為滯納率計算之依據並非加徵滯納金的規定,故當相關稅法訂有滯納金加徵依據時,其後續的滯納率計算應依稅稽法第20條第1項規定計算。若其他稅法滯納率之規定與稅稽法不同時,依稅稽法第1條規定:「稅捐之稽徵,依本法之規定;本法未規定者,依其他有關法律之規定。」應優先適用稅稽法第20條第1項之計算。

稅稽法第20條第1項規定於2022年12月17日修正公布,將滯納率之計算,由每逾2日按滯納數額加徵1%滯納金之規定,修正為每逾3日按滯納數額加徵1%滯納金,修正理由係參酌司法院釋字第746號解釋意旨,每逾2日按滯納數額加徵1%滯納金,是否間隔日數過短、比率過高,致個案適用結果過苛應予調整,並為兼顧滯納金係為督促人民如期繳納稅捐,確保國家財政稅收如期實現,爰參考其他公法上金錢給付義務加徵滯納金規定,例如工程受益費徵收條例第15條規定,將本文規定滯納金加徵方式,由「每逾2日」加徵1%,修正為「每逾3日」加徵1%,總加徵率由15%降為10%,以確保國家財政稅收如期實現並兼顧納稅義務人權益。

稅稽法修正前滯納率之規定與現行其他稅法滯納率之規定相同,均以每逾2日按滯納數額加徵1%,惟修正後之滯納率若與其他稅法規定不同時,均應依稅稽法第20條第1項修正後之滯納率計算。如現行營業稅法第50條訂有課徵滯納金之規定,且其滯納率雖為「每逾2日按滯納之金額加徵1%滯納金」,但在計算其滯納率時應改以「每逾3日按滯納之金額加徵1%滯納金」計算。

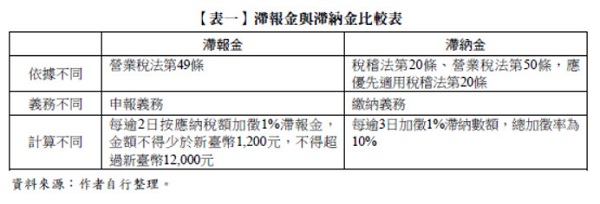

三、滯報金與滯納金比較

滯報金與滯納金,在適用依據與規範義務等尚有不同,簡單整理比較表如【表一】所示。

全文刊登於月旦財稅實務釋評,第40期 訂閱優惠