江景清

- 全球人壽保險股份有限公司會計處資深協理

- 法國Grenoble Ecole de Management企業管理博士(DBA)

壹、前言

壽險業是一個特殊且受高度監理的產業。它的財務報告也因行業特性及法規要求,而有一些比較特別的會計科目,即便是會計專業人士,如並非對此一產業有一定的認識,也可能難以了解財報上一些特定的會計處理及揭露資訊。此外,不同國家間對於保險收入之認列方式及保險合約取得成本,在會計處理上也會有所差異。再者,壽險業所發行的許多商品都具有長期性質,重視的是長期觀點下之資產負債管理,但會計上,財務報導仍須以一般公認會計原則來表達。而因現行之會計準則並未特別考量保險業行業特性之需要,故實質上可能無法真實有效反映出壽險公司經濟實質上之經營績效及財務狀況,以上因素均增加閱讀壽險業財務報告之難度。

本文之目的在於使一般有興趣了解壽險業會計之人士能夠更理解壽險業一些會計現況及特殊性、其所面臨之困難與挑戰,以及未來之發展,從而對壽險會計能有更進一步之認識。

貳、壽險業會計及財務報導介紹

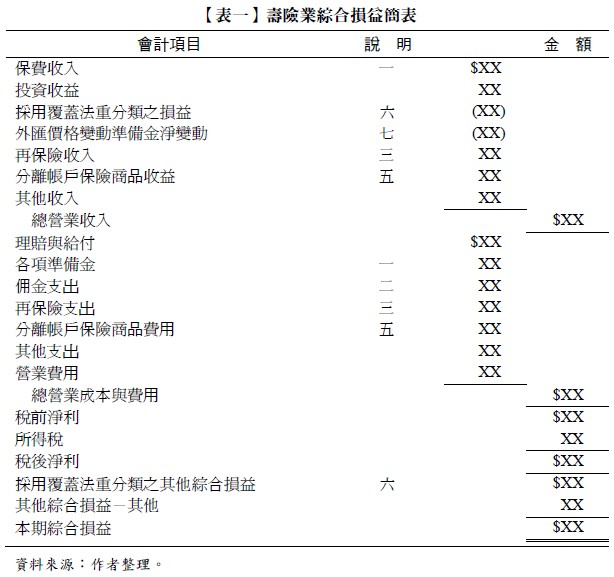

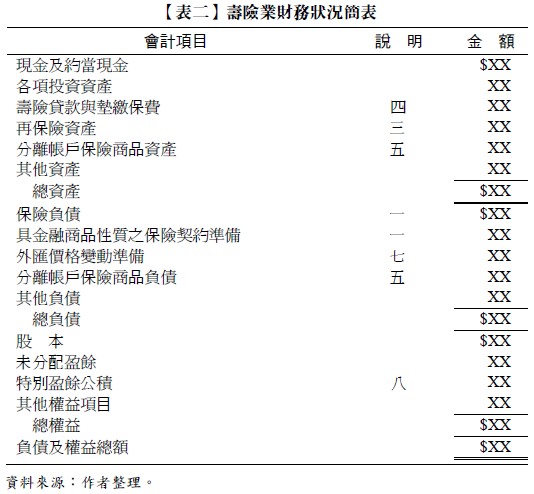

【表一】及【表二】係壽險業簡式之綜合損益表及財務狀況表,並將本文擬說明之特別會計項目列示出來,以下將以對照【表一】及【表二】之方式說明,最後再提供【表三】壽險業會計分錄參考範例,以利讀者理解。

部分項次未再多做說明,主要是這些會計項目與其他行業相較,會計處理並無差別。列示這些項目僅係讓綜合損益表及財務狀況表能完整表達。例如,投資項目雖然對壽險業營運上至關重要,但其除本文後面會提到的覆蓋法(overlay approach)要求外,其餘投資帳務處理與其他行業相同,均遵循國際財務報導準則第9號「金融工具」之會計處理。

知識庫

- 林國彬,我國近年來投資型保險商品之發展、 監理與爭議問題研究(上),月旦法學雜誌,281期,2018年10月。

- 林國彬,我國近年來投資型保險商品之發展、監理與爭議問題研究(下),月旦法學雜誌,282期,2018年11月。

- 郭姿君,保險、類似保險?什麼是保險?,月旦法學教室,190期,2018年8月。