-

110年土地稅法暨其施行細則修正規定與實務應用-包含地價稅及土地增值稅

購買連結:http://www.angle.com.tw/book.asp?BKID=14162

內容簡介

主講人

張曉芬 │高點文教機構特聘教授

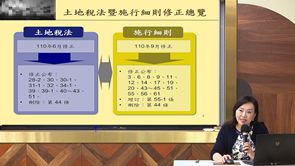

110年6月立法院三讀通過修正《土地稅法》,刪除並修正部分條文,隨即又於9月底由財政部發布修正《土地稅法施行細則》之細節認定標準,此番修法內容同時涉及「土地增值稅」及「地價稅」多處條文,涉及房地產之租稅規畫議題,與從事房地產相關行業之專業人士及高資產持有者息息相關。

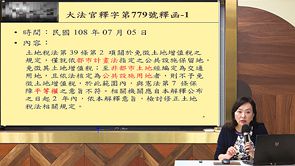

在土地增值稅方面,本次修法之大亮點為因應108年7月5日司法院釋字第779號解釋,落實憲法保障平等權意旨,增訂「非都市土地」被徵收前移轉,免徵土地增值稅之要件,包括供公共設施使用、依法完成使用地編定及經需用土地人證明等,本講座將清楚說明修正前被徵收前移轉適用免稅規定之對象,僅包含「都市土地」、而不含都市計畫法範圍外之「非都市土地」的不合理之處,以及本此修法理由及其影響。其次,關於配偶相互贈與後「再移轉」及信託土地「再移轉」,應課徵土地增值稅時其原地價之認定,亦於土地稅法第28條之2、第31條之1修正,尤其上述兩種類型土地「再移轉」涉及家族資產傳承議題,乃高資產族群高度關切的焦點,本講座將舉實例分析修法前、後的差異比較,並融入實際案例全盤頗析。

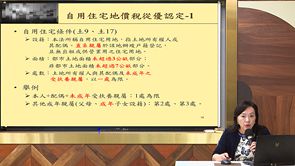

在地價稅方面,首要修正重點為「自用住宅」特定對象設籍1處限制之「從優認定」條件,此規定與住者有其屋之居民們息息相關,無論是專業代書、地政士或多處房地產之納稅義務人們,均應明瞭其修正後之應用,以便作最有利之設籍安排及租稅規畫。講者將列表呈現增修法令之前後差異及緣由,並建議妥適的因應方式。

【講 綱】

免費試聽

-

完整影音