陳麗玲

- 社團法人台北市地政士公會常務理事

- 丞德地政士事務所所長

【函令字號】財政部109年7月15日台財稅字第10904601200號令、財政部110年6月11日台財稅字第11004575360號函

【函令內容】

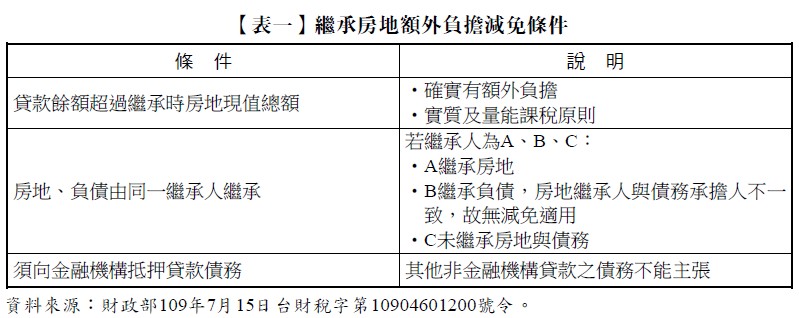

個人繼承取得房屋、土地時,併同繼承被繼承人所遺,以該房屋、土地為擔保向金融機構抵押貸款之未償債務餘額者,應整體衡量其繼承取得房屋、土地之經濟實質,該債務餘額超過繼承時房屋評定現值及公告土地現值部分,核屬其因繼承取得該房屋、土地所生之額外負擔。嗣個人交易該房屋、土地,依所得稅法第14條第1項第7類第2款規定計算房屋之財產交易所得或依同法第14條之4第1項規定計算房屋、土地交易所得時,該債務餘額超過繼承時房屋評定現值及公告土地現值合計數,且確由該個人實際負擔償還部分,得自房屋及土地交易所得中減除(見【表一】)

公告「所得稅法第14條之4第3項第1款第5目規定因調職、非自願離職或其他非自願性因素交易持有期間在5年以下之房屋、土地情形」第七款:「個人繼承取得房屋、土地時,併同繼承被繼承人所遺以該筆房屋、土地為擔保向金融機構抵押之貸款之未償債務,因無足夠資力償還該未償債務之本金及利息,致出售房屋、土地者。」

【主管機關說明】

配合2021年4月28日修正公布所得稅法(下稱房地合一稅2.0),財政部於2021年6月11日公告「所得稅法第14條之4第3項第1款第5目規定因調職、非自願離職或其他非自願性因素交易持有期間在5年以下之房屋、土地情形」(下稱個人非自願交易房地情形)及「所得稅法第24條之5第2項第1款第4目規定因非自願性因素交易持有期間在5年以下之房屋、土地情形」(下稱營利事業非自願交易房地情形),個人及營利事業交易房屋、土地符合規定情形者,得適用20%稅率課稅,並自2021年7月1日生效。

財政部進一步說明,個人非自願交易房地情形係參考2017年11月17日台財稅字第10604686990號公告訂定,將個人因調職或符合法規所定非自願離職情事、遭他人越界建屋、依法遭強制執行、因重大疾病或意外需支付醫藥費、取得通常保護令為躲避家暴相對人及未經同意遭他共有人出售共有部分房地等6種情形,納入本次公告,另衡酌個人繼承取得房屋、土地併同繼承被繼承人以該筆房地為擔保向金融機構抵押之貸款,可能因無資力償還該未償債務之本金及利息,致需將該房屋、土地出售用以償還,為避免其因適用短期高稅率而增加財務負擔,影響遺屬基本生活之維持,爰納入本次公告非自願交易情形。(110年6月11日台財稅字第11004575360號函)

【函令解析】

本號函釋說明因繼承遺產中承受源自於被繼承人生前以繼承的標的物,向金融機構抵押之未償債務餘額(即消極遺產),超過繼承時依遺產及贈與稅法第10條核定之時價,房屋評定現值及公告土地現值合計數(即積極遺產)超過的負債部分,於計算房地合一稅所得中予以減除;2021年公告因非自願交易情形出售持有未滿5年之房屋土地,將因無足夠資力繳付本金、利息,以致需要出售該房屋土地,作為清償債務用途者,更進一步放寬稅率得以非自願性因素交易所得額20%計算,對遭逢變故的家庭而言是一場及時雨,減緩民眾對於鉅額稅負之衝擊。但會不會淪為另一個租稅規避的管道,恐有待實務案例的考驗。

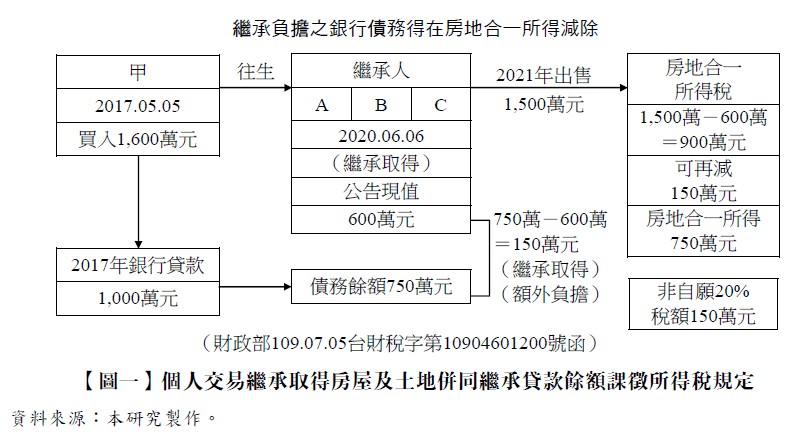

設例:某甲於2017年間以總價1,600萬元購置房地一棟並向金額機構申請貸款1,000萬元用以支付房屋價款,不幸於2020年間往生,遺有A、B、C三位繼承人,遺留房地之土地公告現值與房屋評定現值金額600萬元,銀行的購屋債務餘額尚有750萬元未清償,繼承人因無力負擔銀行貸款本金及利息,故須出售該繼承房地以清償債務;嗣後2021年順利以1,500萬元出售該繼承之房地,對於繼承人的家庭而言,甲買入1,600萬元,繼承後因無能力繼續繳納本金、利息故忍痛賠本100萬元,以1,500萬元出售;對於房地合一稅的申報稅制而言,繼承人以600萬元繼承該房地,出售價格1,500萬元,產生所得額900萬元,經過台財稅字第10904601200號函解釋後,得將超額負債自所得額中扣除,即負債餘額750萬元減除繼承土地公告現值及房屋評定價值600萬元後差額150萬元負債得自房地合一稅所得額中扣除,所得額900萬元減除150萬元債務餘額後所得額為750萬元,參照台財稅字第11004575360號函令,非自願性因素移轉稅率得以20%計算房地合一稅稅額。稅率從45%降至20%為財政部110年6月11日公告個人非自願性因素移轉的重要的項目,也是「出售繼承取得房地課稅議題」之重要里程碑(見【圖一】)。

出售繼承取得房屋、土地課稅問題,一直是學術與實務界熱門話題,上兩則函釋內容均侷限於「金融機構的未償債務」,對於現實中存在「非金融機構的未償債務」在實施房地合一稅新制後如何變化,茲分述如下:......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第20期 訂閱優惠