吳孟鴻

- 新北市政府稅捐稽徵處板橋分處股長

【函令字號】

財政部114年3月6日台財稅字 第11300697020號令

【函令標題】

內地稅新頒函釋──毗鄰房屋打通或合併使用,僅於1戶房屋辦竣戶籍登記,准按自住住家用稅率課徵房屋稅

【函令析要】

一、前 言

房屋稅2.0新制業於2024年7月起正式實施,就自住住家用房屋要件增訂「辦竣戶籍登記」,是參據土地稅法第9條「自用住宅用地」應符合本人或其配偶、直系親屬辦竣戶籍登記之規定,俾使同一房地的房屋稅及地價稅自住認定要件趨於一致,減少徵納爭議,簡化稅政。

而地價稅稽徵實務中,已將社會上普遍存在的鄰房打通或合併使用情形納入考量,參財政部109年5月8日台財稅字第10800117830號令修正公布「適用自用住宅用地稅率課徵地價稅認定原則」第4點第2款第6目之2:「相鄰兩棟平房或樓房,其所有權人同屬一人,為適應自用住宅需要而打通或合併使用者,合併認定為一處。」及同點款目之3:「夫妻個別所有相鄰之兩棟房地,為適應自用住宅需要,房屋經打通合併使用者,合併認定為一處。」可見相關規範說明。是以,針對房屋稅新制,財政部亦就打通合併使用之房屋應如何適用自住房屋之要件,作成本號函釋:「一、房屋所有人或使用權人(以土地設定地上權房屋)本人、配偶及直系親屬有毗鄰房屋打通或合併使用情形,其本人、配偶或直系親屬僅於其中一戶辦竣戶籍登記,該等房屋倘符合房屋稅條例第5條第4項及住家用房屋供自住及公益出租人出租使用認定標準第2條規定,無出租或供營業情形,供其本人、配偶或直系親屬實際居住使用,且本人、配偶及未成年子女住家用房屋全國合計3戶以內,仍得按自住住家用稅率課徵房屋稅。二、前點毗鄰房屋仍應依房屋稅條例第5條與第15條第1項第9款規定住家用房屋戶數認定及申報擇定辦法第2條規定認定房屋戶數。」惟因函釋內容與地價稅認定原則之規定並非一致,本文進一步提出比較分析,並拋出實務問題,希望提供政策分析參考。

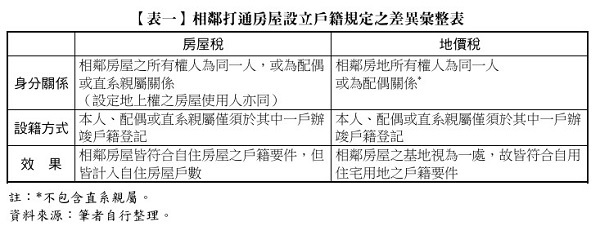

二、所有權人身分關係、設籍條件及效果

本文特整理兩稅對於相鄰打通之房屋,如何設籍以符合自住房屋/自用住宅用地要件,並呈現如【表一】所式。

三、數量限制

房屋稅制中,自住房屋有戶數上限,即「本人、配偶及未成年子女全國合計三戶以內」,本號函釋雖就戶籍登記方面放寬,但相鄰房屋卻仍個別計算戶數;而地價稅制中,自用住宅用地之處數亦有限制,即「土地所有權人與其配偶及未成年之受扶養親屬,適用自用住宅用地稅率繳納地價稅者,以一處為限」 。綜上,舉例而言:如符合資格者為夫妻,其個別所有兩戶相鄰房地已打通並設籍,房屋稅仍採歸戶計算為兩戶自住房屋,而地價稅採合併認定為一處自用住宅用地。是對於多屋族來說,可遷移戶口人數常不敷使用,如何擇定各房屋、土地適用房屋稅、地價稅之優惠稅率與設籍地,尚需仔細通盤考量,無法直觀判斷。進一步實例說明:如每戶坪數相同,老舊公寓之房屋課稅現值經折舊,房屋稅額已偏低,即使打通採計2戶可節省稅額,可能不如設籍於另一戶新大樓住宅;而地價稅則因課稅地價無折舊制,且老舊公寓所占土地持分面積較大,稅額反而可能遠高於新大樓住宅......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第66期 訂閱優惠