周黎芳

- 安永聯合會計師事務所會計師

李璿

- 安永聯合會計師事務所會計師

一、簡介

上篇文章中,我們介紹了BEPS行動計畫5的第一個目標:租稅天堂須建立其經濟實質之要求;本篇欲介紹該行動計畫的第二個目標(以下簡稱“本目標”):有害租稅實務論壇(Forum on Harmful Tax Practices,以下簡稱“FHTP”)強制要求各國須執行稅法相關解釋函令(以下簡稱“解釋函令”)資訊之交換,本目標之目的乃為降低各國彼此間對跨國交易在稅法上認知之資訊不對稱,同時提高企業對於欲進行交易可能稅負效果之可預測性。

二、解釋函令資訊交換

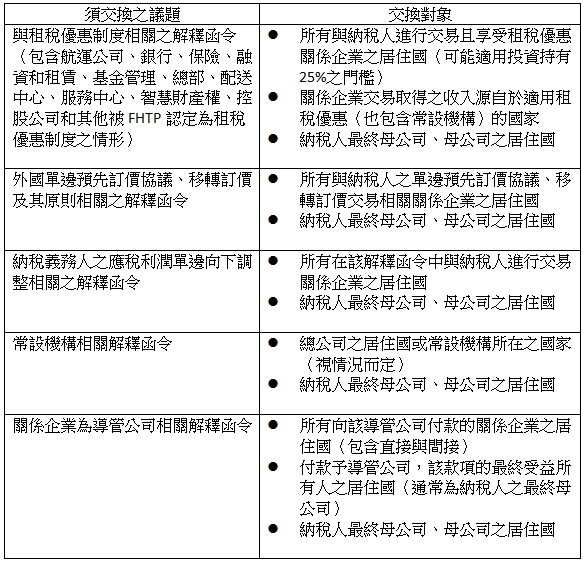

BEPS行動計畫5所稱解釋函令,係指任何稅務機關提供給特定納稅人(涉及須交換解釋函令之情形)有關其納稅情況可依賴之建議、資訊或承諾。強制資訊交換只適用於有以下表格議題之解釋函令,交換對象亦有限制,並非全部適用。

而如果當一國有須交換解釋函令之資訊,該國必須於該函令生效日起三個月內,與任何受影響國家交換該解釋函令之資訊。此外,無論是已經發生(發布於2010年1月後且2014年1月後仍生效者)或未來發布(發布於2016年4月後者)之解釋函令,皆須受到自動資訊交換之管制。

對於未來發布之解釋函令,各國應採取必要措施以確保其制度能辨識各案件中須進行資訊交換之國家。此意味著各國須修改現有申報制度,要求納稅人在申請解釋函令時提供相關資訊,同時須建立完善的資訊管理系統與規範,確保該等解釋函令相關資訊受到充分保護且僅被使用於稅務相關目的。

三、解釋函令交換現況

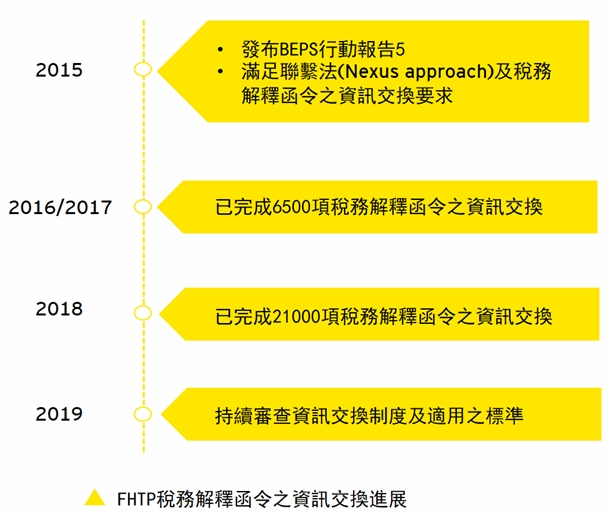

因BEPS行動計畫5屬OECD包容性框架中之議題,根據2019年6月發布的「OECD/G20之BEPS包容性架構進度報告」中指出,於包容性架構區域國家之間,現已完成近21,000次的稅務解釋函令資訊交換,大幅提升各國間稅務行政的透明程度。資訊交換之第二次年度審查已於2018年完成,涵蓋92個國家。稅務解釋函令交換進展簡述如下圖:

四、BEPS行動計畫5未來發展

一、持續審查現行與未來之租稅優惠特區、租稅天堂國家經濟實質與各國間稅務資訊交換之執行情形。

二、進一步訂定策略,將計畫參與國擴大至非歐盟國與其他發展中國家。

五、我們的觀察

當前各國稅務主管機關對於跨國交易稅負效果之解釋,仍有部分國家倚賴國內稅法解釋或慣例為之,而BEPS行動計畫5的第二個目標:強制要求各國進行解釋函令資訊之交換,將可增加各國稅務主管機關對於跨國投資的掌握程度。透過各國所發布之解釋函令,對企業而言,可增加其進行跨國交易時稅負效果之可確定性;然而另一方面隱含跨國企業須針對現行之租稅安排與規劃進行重新審視,檢視各交易安排背後之商業目的,減少虛假或激進稅務規劃之交易,避免各國稅局對跨國稅務安排掌握程度增加時,對跨國企業造成之稅務風險。

知識庫

- 曾博昇,論英屬維京群島與開曼群島經濟實質法的發展,和對台灣企業與個人之影響,月旦會計實務研究,2019:08期,2019年8月。

- 周黎芳、李璿,震撼彈的影響與未來——剖析BEPS行動計畫5(上),月旦會計網,201905(2019:5期),2019年5月。

- 陳衍任,國際稅法在「數位經濟」面臨的衝擊與挑戰:評「BEPS第1號行動方案」對我國跨境電商課稅制度的影響,國立臺灣大學法學論叢,201903(48:1期),2019年3月。

- 曾博昇,數位化商業模式國際課稅新趨勢──淺談OECD、歐盟與台灣發展,月旦會計實務研究,2018:05期,2018年5月。

- 陳清秀,BEPS行動計畫影響徵納雙方稅務徵管問題研究--移轉訂價文書及其申報與配套問題探討,植根雜誌,201712(33:12期),2017年12月。

影音館

- 廖益新,應對BEPS背景下國際稅收爭議解決機制的改革與完善。

- 盛子龍,租稅優惠之憲法界限-租稅優惠氾濫對租稅國之挑戰與回應。

- 李惠宗,租稅優惠之憲法界限-租稅優惠氾濫對租稅國之挑戰與回應。

- 林喆睿,租稅優惠。