周黎芳

- 安永聯合會計師事務所會計師

李璿

- 安永聯合會計師事務所會計師

一、前言

近來商界國際租稅的震撼彈不曾中斷,例如境外租稅天堂實質要求與國際間的資訊交換,導致以往之投資架構需要重新審視。而這些震撼彈有個共同之處,其源頭皆可追溯至於2015年完成的BEPS行動計畫5,當中所承諾的有害租稅實務論壇(Forum on Harmful Tax Practices),包含透過對經濟實質與資訊交換的要求改善國際租稅環境,針對BEPS議題全面審視現有租稅特區,列出未符合標準之特區進而限期改善及訂定相關制裁等,同時亦協助完成歐盟的稅務不合作名單。

整份行動計畫5有兩個核心目標,第一是定義出商業活動應滿足的實質要求,用以評估潛在有害之租稅優惠特區,其中特別著重智慧財產權特區與其他租稅優惠特區,第二是透過國家間強制地資訊交換以增加租稅透明度,其中特別著重交換與BEPS議題相關之資訊。本文將介紹行動計畫5中的第一個目標,即經濟實質的要求,使受影響之企業能夠更加了解這些震撼彈背後的理論,以合理預期更多後續之發展。

二、經濟實質

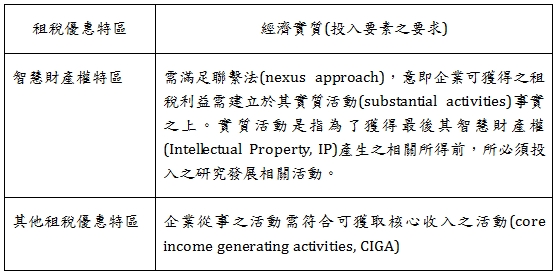

行動計畫5指出,租稅優惠特區需要建立經濟實質之要求,旨在避免企業透過在租稅優惠特區設立無商業理由之導管公司進行避稅規劃。經濟實質要求的概念即為企業為了獲得某項所得,是否有投入對應之要素。在行動計畫5中,經濟實質要求主要探討的租稅優惠特區與其對應內容整理如下:

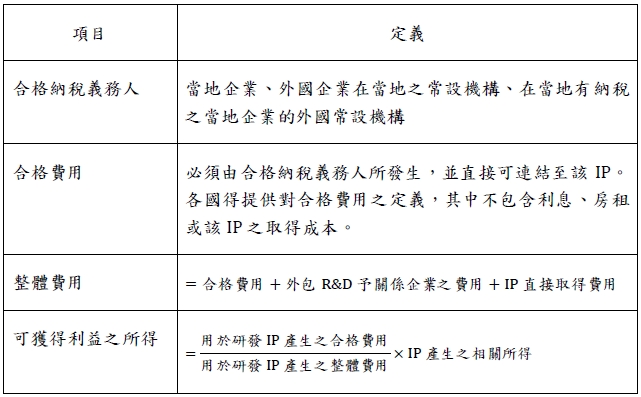

適用於智慧財產權特區的聯繫法,其概念類似研究發展(Research and Development, R&D)之投資抵減,意即企業在當地智慧財產權可獲取之租稅優惠取決於其投入相關活動費用之比例,與研究發展之投資抵減不同之處在於,聯繫法對收入之定義為在該智慧財產完成後所產生之一切相關收入,因此只要與該收入有關之費用皆可包含於計算中,其定義與計算方式整理如下:

其他租稅優惠特區要求之CIGA則將企業依其主要功能分類並列出其對應之CIGA,其中關於控股公司之要求可以細分為兩類,一為持有不同資產之控股公司,此類控股公司必須對其分別持有之資產滿足其對應之連繫法與CIGA,二為投資公司權益以獲取股利與資本利得之控股公司,此類控股公司會產生的議題在BEPS其他行動計畫中已有其對應之處理,因此經濟實質僅要求該類公司需滿足當地之法律遵循需具備適當的人力與場所即可,但文中亦提及該類公司若僅以信箱地址在優惠特區註冊將無法滿足經濟實質之要求。

三、結論

在經濟實質要求與資訊交換如火如荼進行之際,許多租稅天堂近期開始根據行動計畫5之內容,發布了經濟實質法案,企業若無法滿足該法案最嚴重可能將面臨停業之處分,建議有投資於此類無徵稅或低稅負或具租稅優惠特區國家之企業,儘早評估是否能夠承擔為了滿足該經濟實質法案而將提高之投資成本,抑或是是否需要繼續透過該國進行投資,思考調整其組織架構,使之能更有效率地營運又能降低未來將面對之稅務風險。