黃俊杰

- 中正大學財經法律系特聘教授

壹、案例事實

針對A公司(被上訴人)營利事業所得稅事件,國稅局(上訴人)對於中華民國105年8月10日臺北高等行政法院103年度訴更二字第128號判決,提起上訴(最高行政法院106年度判字第658號判決「上訴駁回」)。案例事實及救濟過程,說明如下:

A公司辦理95年度營利事業所得稅結算申報,列報投資損失新臺幣863,151,690元,經國稅局初查剔除A公司因所投資子公司(B公司)95年度減資彌補虧損而申報之投資損失607,333,381元(系爭投資損失),另追認A公司投資C(中國)公司所生之投資損失3,084,618元(並同額調增94年度投資收益),核定投資損失258,902,927元;並剔除A公司申報95年度支付予非屬A公司員工之訴外人D薪資5,859,000元,核定A公司95年度薪資支出226,845,344元。

A公司不服,申請復查及提起訴願,均遭駁回,乃提起行政訴訟(復於準備程序中撤回不服剔除薪資支出部分之起訴,並經國稅局同意)。經臺北高等行政法院(原審法院)100年度訴字第2014號判決駁回(系爭投資損失部分),並經最高行政法院以102年度判字第392號判決廢棄該判決,發回原審法院更為審理。

國稅局於原審法院更審時同意追認系爭投資損失有關B公司國內營運累積虧損應攤計之投資損失5,315,404元部分;嗣經原審法院102年度訴更一字第92號判決(原審更一審判決)撤銷訴願決定及原處分關於否准認列A公司因被投資公司B公司95年度減資彌補虧損有關國內營運損失5,964,902元部分(按:除國稅局同意追認前述投資損失5,315,404元外,原審更一審判決另追認B公司因持有外幣債權所生之匯兌虧損應攤計之投資損失649,498元),並駁回A公司其餘之訴。

國稅局及A公司均不服,分別就原審更一審判決駁回A公司其餘之訴(即維持原否准認列系爭投資損失其餘部分,包括B公司國外投資累積虧損應分攤之投資損失592,213,945元減除其持有外幣債權匯兌虧損應分攤之投資損失649,498元之餘額591,564,447元、提列法定盈餘公積應分攤之投資損失為90,592元,及設算利息收入所減少國內營運累積虧損應分攤投資損失9,713,440元,合計601,368,479元)及另追認B公司因持有外幣債權所生之匯兌虧損應攤計之投資損失649,498元部分提起上訴(至於原審更一審判決撤銷訴願決定及原處分關於否准認列系爭投資損失有關B公司國內營運累積虧損應攤計之部分投資損失5,315,404元,未經上訴,已經確定)。經最高行政法院103年度判字第630號判決(本院發回判決):原審更一審判決除確定部分暨駁回A公司請求追認提列法定盈餘公積應分攤之投資損失90,592元外(即維持否准認列B公司國外投資累積虧損應分攤之投資損失592,213,945元減除其持有外幣債權匯兌虧損應分攤之投資損失649,498元之餘額591,564,447元、設算利息收入所減少國內營運累積虧損應分攤投資損失9,713,440元,及追認B公司因持有外幣債權所生之匯兌虧損應攤計之投資損失649,498元)均廢棄,發回原審法院更為審理;並駁回A公司就法定盈餘公積應分攤投資損失90,592元部分之上訴。復經原審法院103年度訴更二字第128號判決(原判決):訴願決定及原處分(復查決定)除確定部分外,即否准認列A公司因被投資公司B公司95年度減資彌補虧損有關國外投資累積虧損應分攤之投資損失592,213,945元及將B公司稅上設算之利息收入,沖抵減少其國內營運虧損應分攤之投資損失9,713,440元部分,合計601,927,385元,均撤銷。

國稅局仍表不服,乃提起本件上訴。

貳、防杜不當稅捐規避之反避稅條款

一、反避稅條款之類型及法規適用

關於反避稅條款之類型及後續之法規適用,本事件之國稅局,曾依最高行政法院判決(103年度判字第630號判決)報經財政部核准按所得稅法第43條之1規定依「營業常規予以調整」,經財政部於106年5月25日函覆實務之見解。

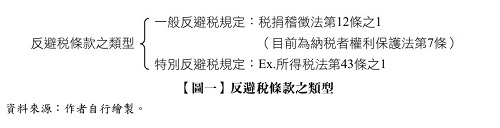

財政部函覆之說明如下:為防杜不當稅捐規避行為,維護租稅公平,我國相關稅法參照國際立法例訂有「一般」及「特別」反避稅規定。前者規範於稅捐稽徵法第12條之1,後者則依特定租稅規避態樣,分別於所得稅法訂定第43條之1不合常規移轉訂價課稅制度。

就此,實務機關將反避稅條款之類型及後續之法規適用,區分如【圖一】 所示。

原則上,針對具體之個案,係先確定反避稅條款之具體類型,並進而決定後續之法規適用。

因此,納稅義務人不當租稅規避安排如屬特別反避稅條款規定之態樣,稅捐稽徵機關應分別依各該特別反避稅規定之調查程序及核定規定辦理。調查過程中,特定情節涉及經濟實質與形式不一致時,先界定事實,再適用特定反避稅條款。

至於,若非屬特別反避稅規定態樣之案件,則依一般反避稅規定進行調查。

二、所得稅法第43條之1增訂理由

前揭財政部函覆指出:「……查60年參據國際租稅協定範本及美國內地稅法增訂所得稅法第43條之1,明定營利事業與國內外關係企業相互間有關收益、成本、費用與損益之攤計,藉不合營業常規之安排,規避或減少其在我國納稅義務者,稽徵機關得報經本部核准予以調整之規定。」

依據國際稅約範本規定,不合常規之安排,係指關係企業間「交易」於商業或財務關係上所訂定之條件,異於雙方為獨立企業所為,使應歸屬其中一方企業之利潤,因該等條件而未歸屬於該企業;因此,稽徵機關基於正確計算該企業納稅義務,依常規交易原則進行調整。

揆諸我國所得稅法第43條之1立法目的,即係按國際立法例規範防杜關係企業間,利用控制關係透過交易雙方對價格之操控,進行不合營業常規之安排,影響收益、成本、費用或損益等項目之金額,移轉利潤而規避稅負之行為,就我國營利事業與國內外關係企業間不合常規「交易」所涉損益攤計,訂定稽徵機關調查及調整之法律依據。

三、本事件類型之具體認定及法規適用

前揭財政部函覆指出:「……營利事業認列被投資企業之投資收益或投資損失,係被投資企業將經營成果分派盈餘或減資彌補虧損,即被投資方為盈餘(或虧損),依一定法律程序,投資方同步認列投資收益(損失),其與所得稅法第43條之1及國際間稅約範本規範關係企業間之『交易』不合常規,致一方認列收入,另一方認列成本費用損失,使原一方之所得未合理歸屬,即移轉利潤之情形,尚有不同。」

由於,旨揭A公司因其轉投資關係企業長期虧損,依法辦理減資(非屬相互間交易行為)產生之投資損失,非屬該條規定適用範圍。至於,案關轉投資關係企業之累積虧損發生原因為何、是否有濫用法律形式產生損失之情形及該二公司間債權債務與相關收益費用損益之合理性等,前揭財政部函覆指出:「請就個案事實查明,依法辦理;如經審認確有移轉訂價查核準則之適用,應依該準則相關規定備妥移轉訂價報告並分析適用之交易類型、所選用之常規交易方法、所使用之可比較對象資料、使用之假設、常規交易範圍、是否符合常規之結論及按常規交易結果調整之情形等,再報部辦理。」

就此,臺北高等行政法院103年度訴更二字第128號判決及最高行政法院106年度判字第658號判決指出,本件A公司因其轉投資關係企業長期虧損,所產生之投資損失(非屬相互間交易行為),自非屬所得稅法第43條之1及營利事業所得稅不合常規移轉訂價查核準則(下稱查核準則)適用範圍,國稅局依查核準則第99條規定,以投資損失是否「已實現」為認剔標準,自無所得稅法第43條之1適用餘地。

綜上,誠如財政部106年5月25日函說明,本件應屬國稅局職權,得逕依查核準則第99條規定審理之投資損失,財政部亦表相同見解,本案確非屬所得稅法第43條之1查核準則適用範圍至為明確......(閱讀全文請參考月旦知識庫)

全文刊登於月旦會計實務研究,第98期:反避稅風險管理:移轉訂價與非常規交易審查 訂閱優惠