張曉芬

- 元培醫事科技大學醫務管理系助理教授

壹、前言

109年度是非常特別又令人難忘的一年,原本攸關綜合所得稅之解釋函令的數量就為數可觀,為了因應新冠病毒疫情,財政部又陸續發布了許多與疫情相關之個人優惠租稅措施。隨著時序逐漸來到2021年5月份申報109年度綜合所得稅之際,諸多新頒函令及認定標準即將派上用場,本文即以109年度新增規定,以及有別於108年度之計算或認定為彙整及討論重點,以供會計師、記帳士等專業人士及個人申報綜合所得稅時,有具體明確之依循。

貳、疫情相關租稅徵免

隨著疫情在全球蔓延開來,在2020年2月份開始進入隔離及檢疫之高峰期,相關部會及立法院緊急動員迅速通過紓困法案,以「嚴重特殊傳染性肺炎防治及紓困振興特別條例」為核心,該條例第3條第1項中後段規定:「經衛生主管機關認定接受隔離者、檢疫者未違反隔離或檢疫相關規定,就接受隔離或檢疫之日起至結束之日止期間,得申請防疫補償。但有支領薪資或依其他法令規定性質相同之補助者,不得重複領取。」此乃防疫補償之法源依據。又依據「嚴重特殊傳染性肺炎隔離及檢疫期間防疫補償辦法」第4條規定,每人按日發給新臺幣1,000元防疫補償金。

財政部隨即於2020年3月發布釋函 ,「直轄市、縣(市)政府依衛生福利部訂定之『嚴重特殊傳染性肺炎隔離及檢疫期間防疫補償辦法』第3條規定發給個人之防疫補償,核屬政府贈與,依所得稅法第4條第1項第17款規定,免納所得稅。」由於為期14天之檢疫或隔離具有強制執行性質,為減輕對家庭經濟之衝擊、協助民眾度過疫情難關,「因繼承、遺贈或贈與」而取得之財產,適用免稅優惠,筆者認為係屬合情合理。

其次,在2020年上半年代售徵用口罩及配銷防疫清潔用酒精時期,財政部發布函令言明,「健保藥局辦理依政府機關規定價格代售配銷該中心依法協調產製並依規定標示非食用之酒精成分75%防疫清潔用酒精之業務,向政府機關收取之『手續費』,係屬藥師、藥劑生配合供應防疫物資提供之『專業性勞務之收入』」 ;又,「受政府機關委託辦理代售徵用口罩,自政府取得之款項,其相關成本及必要費用為收入之100%,扣繳義務人免依所得稅法第89條第3項規定,列單申報主管稽徵機關」 。因此,受政府機關委託辦理代售徵用口罩及調製防疫酒精之手續費,其自政府取得之收入減除100%成本費用後,該項徵用之淨所得為「零」,而藥局執行專業性勞務之所得,歸屬於負責藥師之第二類「執行業務所得」,故而,代售徵用口罩及配銷防疫清潔用酒精不會增加藥局負責人之綜合所得稅租稅負擔。

參、扶養親屬免稅額及扣除額之新頒函令

關於扶養親屬認定免稅額及扣除額之條件方面,109年度有三個重要新頒函令。

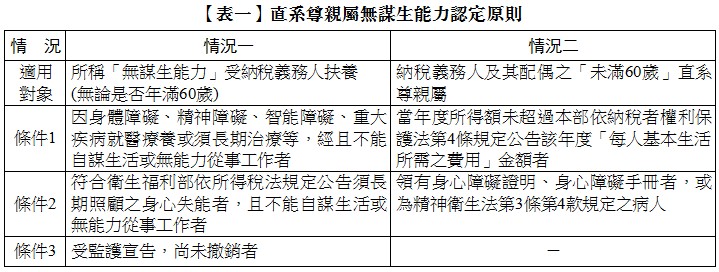

一、規範扶養「直系尊親屬無謀生能力」之認定原則

財政部於109年3月26日台財稅字第10904516510號令重新再次規範扶養「直系尊親屬無謀生能力」之認定原則,並廢止本部89年9月7日台財稅第0890455918號函。此函令共區分為兩種適用情況,符合各該條件之一者,即為所得稅法所稱「無謀生能力」,茲以【表一】清楚呈現。

該函令從兩個層面切入:情況一,係針對無論受扶養親屬是否年滿60歲,若其患有重症之身體精神等疾病取具醫院證明者,或符合規定標準之長期照顧之身心失能者,或受監護宣告、尚未撤銷者,即符合「無謀生能力」條件,基於親屬善盡照顧孝道之美德,得由列報免稅額扶養之。

情況二,適用於「未滿60歲」之直系尊親屬。或許直系尊親屬為身心健康操持家事之主婦,又或者已經從職場退休含飴弄孫之直系長輩,考量其既有積蓄或投資所產生之股利所得、利息所得或租賃所得等被動收入,其當年度所得額由舊函令之未超過「免稅額」,調高為未超過「每人基本生活所需之費用」(申報109年度所得之適用金額為182,000元)者,即符合條件規範,得由直系血親卑親屬扶養之,筆者認為放寬所得額認定標準係屬合情合理;若其所得超過每人基本生活所需之費用者,則該直系尊親屬之本人與配偶則構成另一申報戶,獨立申報、繳納綜合所得稅;條件2,領有身心障礙證明、身心障礙手冊者,或為精神衛生法第3條第4款規定之病人,確實符合無謀生能力資格,是毋庸置疑的。

二、列報「受監護人」之教育學費特別扣除額及幼兒學前特別扣除額

考量社會諸多現實層面,例如:小孩媽媽已過世或離婚、孩子父親入監服刑,目前由其他家屬(姑姑、伯叔等)扶養就讀大學之19歲姪子及未滿5歲之侄女,於綜合所得稅列報扶養除可扣除免稅額外,是否可減除侄子之教育學費特別扣除額及姪女之幼兒學前特別扣除額?

財政部109年4月29日台財稅字第10804661680號令特予放寬標準,經法院依民法第1094條第3項、第1106條第1項或第1106條之1第1項規定選定或改定為監護人,並經戶政事務所辦理監護登記者,得依所得稅法第17條第1項第2款第3目第5、6次目及第3項規定,列報該受扶養親屬之教育學費特別扣除額或幼兒學前特別扣除額。考量未成年人因父母均不能行使親權或死亡,為保護未成年人之身體及財產之最佳利益,提高其他親屬協助教養照護未成年人之租稅誘因,特頒解釋函令放寬所得稅法之列報條件,依法選定或改訂監護人並經登記者,得享受租稅扣除額之節稅優惠。惟須注意的是,該監護人之所得仍須適用幼兒學前特別扣除額之排富條款,若納稅義務人(監護人)全年綜合所得稅適用稅率在20%以上,或依所得基本稅額條例計算之基本所得額超過規定之扣除金額670萬元,或選擇股利及盈餘按28%單一稅率分開計算應納稅額者,不得扣除幼兒學前特別扣除額。

三、夫妻分居重複申報扶養子女免稅額之認定

財政部109年10月15日台財稅字第10904583370號令,明確規範離婚或分居夫妻如何列報子女扶養之四大順序,雖說大部分夫妻在離婚或分居時,大多已協議子女的親權行使與扶養申報等事項,但仍有少數雙方爭執不下、重複列報扶養子女的情況。

納稅義務人與配偶分居,符合所得稅法第15條第1項規定得各自辦理綜合所得稅結算申報,或雙方離婚當年度及以後年度各自辦理結算申報,重複列報同一子女之免稅額時,由稽徵機關依下列順序認定得列報該子女免稅額之人:

(一)依「雙方協議」由其中一方列報。

(二)由監護登記之「監護人」或「未成年子女權利義務行使負擔登記」之人列報。

(三)由課稅年度與該子女「實際同居天數較長」之人列報。

(四)衡酌納稅義務人與配偶所提出課稅年度之各項「實際扶養事實」證明,核實認定。至於「實際扶養事實」得參考下列情節綜合認定:

1.負責日常生活起居飲食、衛生之照顧及人身安全保護。

2.負責管理或陪同完成國民義務教育及其他才藝學習,並支付相關教育學費。

3.實際支付大部分扶養費用。

4.取得被扶養成年子女所出具課稅年度受扶養證明。

5.其他扶養事實。

在離婚率高居不下的臺灣,重複申報扶養親屬為綜合所得稅常見的爭議之一,尤其是在雙方未達成協議之時。是以該函令之(三)及(四),即是將扶養事實多寡之認定原則以明文加以規定,俾供納稅人舉證時之參考......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第40期:109年度所得稅申報實務重點整理 訂閱優惠