封昌宏

- 國立成功大學法學博士

- 國立成功大學法律系兼任助理教授

壹、前言

近兩年來因境外資金的匯回、市場利率不斷地下跌,以及因新型冠狀病毒疫情不能出國旅遊等因素,投資不動產成為臺灣資金的重要去向,也因此造成了臺幣匯率的升值以及房地產價格不斷地上漲。因高房價向來是臺灣重要民怨的指標,為抑制房價,首先是中央銀行在2020年12月7日啟動囤房族貸款成數管制,針對法人購屋及建商建築貸款(俗稱土建融)擬定成數最高6成,另外個人房貸部分也對第3戶以上限縮成數最高6成、且無寬限期優惠,遏制民眾不理性囤房。接著是在2020年底立法院三讀通過「平均地權條例」、「地政士法」、「不動產經紀業管理條例」等三法修正草案,除了將預售屋全面納管並即時申報、增訂主管機關查核權與加重罰責、納入預售屋紅單交易管理及定型化契約備查規定等,並將完整揭露門牌、地號,實價登錄2.0預計今(2021)年7月1日上路;內政部地政司指出,實價登錄2.0實施後,門牌、地號的完整揭露將會溯及既往。

但財政部似乎認為上述措施無法抑制炒房客,於是又提出了號稱房地合一稅2.0版的所得稅法修正案,在2021年3月11日經行政院第3742次會議通過,立法院在2021年4月9日審議通過,財政部說明提案的理由為:「為防杜短期炒作不動產,維護居住正義,遏止租稅規避,維護租稅公平,並穩定產業經濟及金融」。

房地合一稅為了讓稅課的合理,在稅制的設計上較為精密複雜,但再精密的稅制仍不免有漏洞,在房地合一稅實施後5年後,財政部發現,仍有少數人刻意鑽法律的漏洞,因此想以修法的方式填補漏洞是可以理解的。為了讓讀者了解修法的內容及政策效果,本文針對修法內容予以解析,供不動產投資人參考。

貳、立法院三讀通過所得稅法法修正案內容解析

一、擴大房地合一稅課稅適用範圍

(一)預售屋交易納稅入適用範圍

目前納入房地合一稅課稅的財產,為房屋、房屋及其坐落基地或依法得核發建造執照之土地,以及以設定地上權方式之房屋使用權,本次修法將交易預售屋及其坐落基地納入課稅範圍。

在出售預售屋的部分,依目前的稽徵實務,若查獲有交易的所得,是併入個人綜合所得課稅,依個人所得的高低適用不同的稅率。但修法後將出售預售屋的所得變更為課徵房地合一稅,按持有期間的長短課稅,而不是計入個人綜合所得課稅。

預售屋在未交屋前的權利買賣,期間通常較短,再搭配房地合一稅對短期持有課重稅,對於想靠買賣預售屋短期套利者將產生嚇阻的效果。

(二)未上市(櫃)且非興櫃股票納入課稅範圍

除了預售屋外,本次修法還將交易持有股份(或出資額)過半數之營利事業之股份(或出資額),且該營利事業股權(或出資額)之價值50%以上係由我國境內之房地所構成者,納入課稅的範圍,但排除交易之股份屬上市、上櫃及興櫃公司之股票者。

這點是為了防止個人以設置公司的方式買房屋、土地,再以出售股票的方式規避房地合一稅。但這點有疑義,因為未上市(櫃)且非興櫃公司股份依所得基本稅額條例第12條第1項第3款第1目的規定應納入個人基本所得額課稅,若已課了房地合一稅還要計入個人基本所得額課稅嗎?若要計入課稅,所繳納的房地合一稅是否計入同法第4條第1項後段一般稅額與基本稅額做比較的基礎?依財政部賦稅署署長許慈美解釋,這類交易若已課過房地合一稅,就免再納入個人基本所得額課稅。

這點是為了防止個人以設置公司的方式買房屋、土地,再以出售股票的方式規避房地合一稅。但這點有疑義,因為未上市(櫃)且非興櫃公司股份依所得基本稅額條例第12條第1項第3款第1目的規定應納入個人基本所得額課稅,若已課了房地合一稅還要計入個人基本所得額課稅嗎?若要計入課稅,所繳納的房地合一稅是否計入同法第4條第1項後段一般稅額與基本稅額做比較的基礎?依財政部賦稅署署長許慈美解釋,這類交易若已課過房地合一稅,就免再納入個人基本所得額課稅。

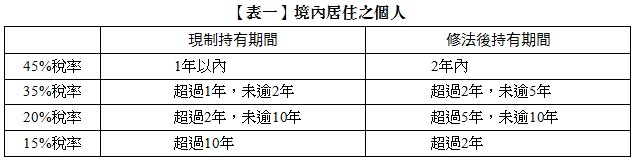

二、持有期間的稅率調整

為抑制短期炒作不動產,本次修法將個人短期交易房地適用高稅率之持有期間,拉長高稅率的持有期間,也就是未來要持有期間更久,才能適用較低的稅率,本文整理現制與修正案之比較如【表一】及【表二】。

持有期間的稅率調整應該是本次修法衝擊最大的點,因為若修法通過,對於5年內買賣不動產獲利者將課重稅;但若修法通過後,是否溯及修法前已買入房屋、土地者?修正的結果是自2021年7月1日實施,因此只要是實施日以後的交易都適用新制,不論其取得日是在實施日之前或實施日之後。舉例來說,甲在2019年4月1日購入一戶房地,若在2021年6月30日以前出售仍適用修正前的稅率,但若是在2021年7月1日以後出售,就適用修正後的稅率......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第16期 訂閱優惠