許一娟

- 總統府主計處參議

柯淑玲

- 大陸委員會主計主任、私立中原大學會計系兼任助理教授

新冠疫情(COVID-19)衝擊經濟,全球政府被迫大幅舉債相繼推出經濟振興方案,然接踵而來,俄烏戰爭陷入膠著,造成供應鏈混亂,為抑制引爆的通貨膨脹危機,多國央行跟進美國聯準會(Fed)的激進升息,造成經濟成長放緩,債務負擔更加沉重,債務問題備受關注。因此,政府財務報導提供更充分且適切的政府整體債務資訊,供政策釐訂及決策參據,備顯重要。本文配合時下還稅於民議題,介紹中央政府整體債務情形及政府整體債務之財務報導,期許我國中央政府賡續提升債務資訊揭露品質及決策有用性。

壹、前 言

彭博(2023)新聞報導,美國國債於2023年1月19日達法定上限,已啟動「特殊措施」以防止債務違約;另觀我國此刻正夯還稅於民,普發現金議題,立法院並於2023年2月21日三讀通過「疫後強化經濟與社會韌性及全民共享經濟成果特別條例」,同日總統令公布施行至2025年12月31日。上開議題,源自於財政部2022年12月9日公布11月全國賦稅收入並預估111年度中央政府總稅收可望超徵4,500億元,所謂超徵,正確而言是稅課收入實徵數大於法定預算數,主要係預算編列時程較實際執行時點提前1年多,當總體經濟環境大幅度成長以致相對帶動稅收增加結果等所致;然期間適逢新冠疫情(COVID-19)及俄烏戰爭造成國際動盪及供應鏈中斷,為降低國內經濟之衝擊,規劃多項振興措施,政府編列多個特別預算因應,其財源幾為舉借債務。又政府債務之高低,攸關國家經濟發展、總體經濟環境之競爭力及人民對國家的信心,因此,本文藉還稅於民熱門議題,配合近年中央政府公共債務舉借、償還情形,檢視中央總會計之政府整體債務報導內涵,提出精進建議,期供各界更適切評估決策之參據。

貳、還稅於民與政府預算編列

政府施政藍圖及願景,配合採行施政策略,須明確訂定各項施政方針及施政計畫促使政策落實推動;又總預算或特別預算即為具體呈現政府施政計畫之財務計畫書。依我國憲政體制,該等預算須經立法院三讀通過,總統公布後,由各機關據以執行;依預算法規定,總預算之歲出預算財源,主要係由政府依法課徵之稅收支應,不足數,則由舉借債務或移用以前年度累計賸餘彌平;至於特別預算,除少數有歲入財源,幾以舉借債務支應。因此,政府因預算編列與實際執行之時程落差,致經濟情勢發生變化,當歲入實收數大於法定預算數,如前述111年度稅收較預算超徵,所產生的當年度歲計賸餘,則可滾入累計賸餘,並俟審計部依決算法及審計法於次年7月底審定後,可供未來年度編列歲出預算之財源,或優先償還債務,有助健全財政。

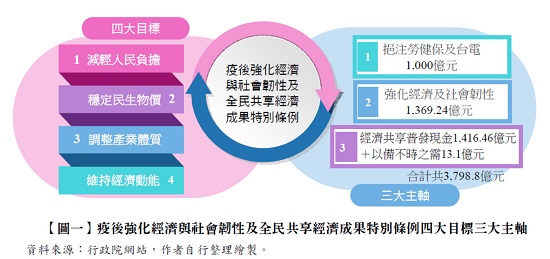

我國因整體政策應對得宜,加上財政管控及預算調度穩當,近年整體經濟發展表現相對優異,111年度實際稅收優於原編預算,為能有效運用疫情期間之經濟紅利帶來之稅收增加,回應民眾期待及達成總統2023年1月1日元旦談話揭示「減輕人民負擔、穩定民生物價、調整產業體質、維持經濟動能」等四大目標,此次行政院依前揭特別條例提出中央政府疫後強化經濟與社會韌性及全民共享經濟成果特別預算案(112至114年度),除以挹注勞健保及台電、強化經濟及社會韌性為主軸外,也納入全民共享經濟成果普發現金的三大主軸規劃(如【圖一】),希望藉由適度擴大財政支出,以全面強化臺灣整體經濟、社會韌性及應變能力,並讓經濟成果與全民共享。前述稅收超徵4,500億元,經扣除依法須統籌分配給地方的700億元,該特別預算案歲出編列3,800億元,以移用以前年度歲計賸餘1,800億元及舉借債務2,000億元支應;嗣經立法院於2023年3月24日完成三讀程序,歲出原列3,800億元,減列1.2億元,改列3,798.8億元,以移用以前年度歲計賸餘1,800億元及舉借債務1,998.8億元支應,惟俟111年度中央政府總決算經審計部審定後,將依特別條例規定優先以移用以前年度歲計賸餘支應。

中央政府近年幾乎年年呈現外界所言稅收超徵現象,尤以110年度及111年度,分別為3,252 億元及4,500 億元為最。其實,只要有稅收超徵之誤解,當年度社會就可能出現「還稅於民」的訴求。然而,近年來政府為因應世界經濟變局及天然災變等狀況,所辦理之特別預算幾無足夠之歲入來源,致發生為數不低之短絀,而須以舉債或移用以前年度歲計賸餘支應,是以總預算加計特別預算,收支仍存有赤字。復據財政部統計,截至2022年12月31日止,中央政府1年以上債務未償餘額5兆6,998億元,未滿1年債務未償餘額300億元,平均每人負擔債務24.7萬元。爰基於財政永續健全的考量,全民共享經濟成果普發現金應非常態性為之,多數學者亦對此做法提出值得商榷之見解,以台灣金融研訓院與台灣公共議題研究協會、臺灣大學公共經濟研究中心以及台灣經濟學會,於2023年1月9日共同舉行「共享經濟成果!還稅於民是最好解方嗎?」研討會為例,前財政部長蘇建榮與多位學者專家都不約而同認為,財政赤字依舊存在,財政韌性是重要,應優先用於還債,發現金作為安慰劑並非良策,也無學理依據,此例一開將後患無窮,強調經濟成長果實全民共享的健康及正確機制,應是透過良好的經濟與產業運作,以帶來所得提高,絕非「齊頭式」的將稅直接還給人民......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第41期 訂閱優惠