張曉芬

- 會計及稅法教育工作者

壹、前 言

時序即將來到所得稅申報季節,申報112年度個人所得稅之亮點有三:其一,自2023年1年1日起,年滿18歲即屬成年,在校就學且有所得之成年子女的綜合所得稅得選擇受父母扶養或獨立申報,對於高所得家庭而言,提前2年享有子女單獨申報之節稅利益;其二,112年度出售舊制豪宅推計課稅之認定標準修正;其三,為符合條件之個人受控外國企業(Controlled Foreign Company, CFC)營利所得,須納入個人最低稅負制申報海外所得,財政部2023年12月修正發布「個人計算受控外國企業所得適用辦法」,其所得認定及計算方式等注意事項,本文將予以分析討論。

貳、綜合所得稅

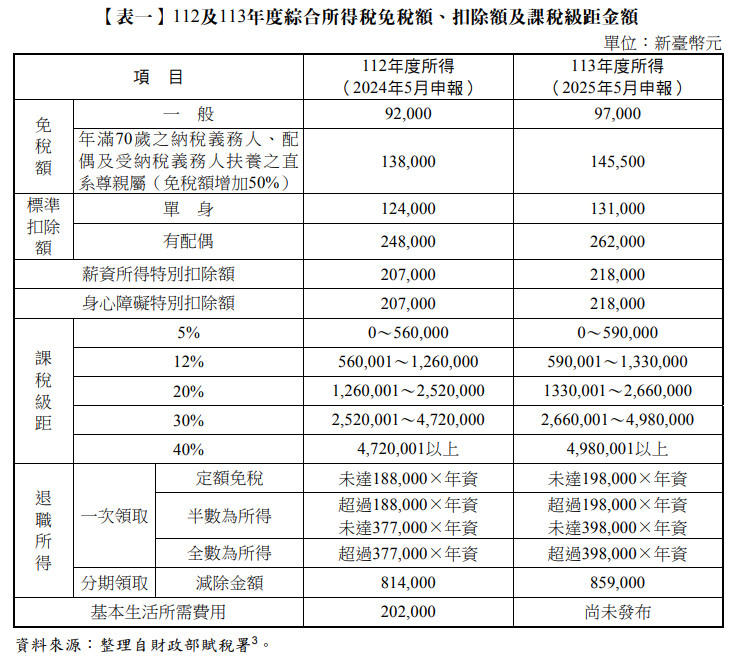

一、免稅額、扣除額、課稅級距及退職所得免稅之金額

2023年11月底財政部公布綜合所得稅相關免稅額、扣除額、課稅級距及計算退職所得定額免稅之金額,基於「實體從舊原則」,係於納稅義務人於2025年5月申報113年度所得稅時適用。因此,申報112年度所得之適用金額與申報111年度相同。彙整112及113年度適用金額比較表,如【表一】所示。

二、基本生活所需費用

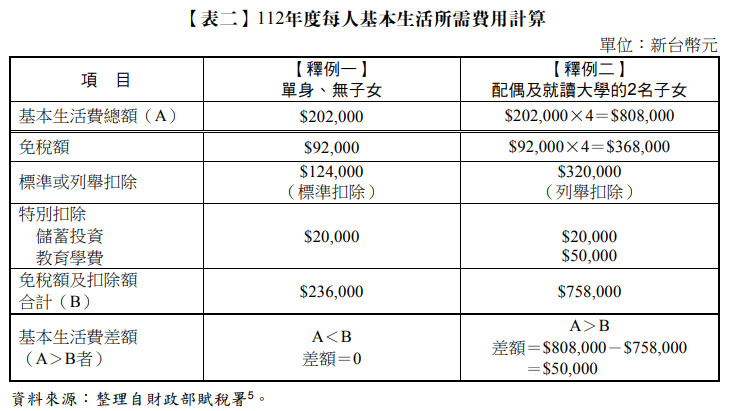

依納稅者權利保護法第4條第2項規定:「維持基本生活所需之費用,由中央主管機關參照中央主計機關所公布最近1年全國每人可支配所得中位數60%定之,……」。依據行政院主計總處公布最近1年(2022年)每人可支配所得中位數336,850元之60%,公告112年度每人基本生活所需之費用金額為202,000元。

納稅者按中央主管機關公告當年度每人基本生活所需之費用乘以納稅者本人、配偶及受扶養親屬人數計算之基本生活所需費用總額,超過其依所得稅法規定自綜合所得總額減除之本人、配偶及受扶養親屬免稅額及扣除額(不包括財產交易損失及薪資所得特別扣除額)合計數之金額部分,得自納稅者當年度綜合所得總額中減除。分別舉兩個釋例(單身、有配偶)計算如【表二】。

此外,應留意的是,個人於年度進行中因死亡或離境,依所得稅法第71條之1第1項本文或第2項本文規定辦理死亡或離境年度「獨立申報」綜合所得稅結算申報者,其免稅額及標準扣除額之減除,應依同法第17條之1規定,分別按該年度死亡前日數或在中華民國境內居住日數,占全年日數之比例,換算減除;其於適用納稅者權利保護法第4條第1項及同法施行細則第3條第1、2項規定時,其死亡或離境年度每人基本生活所需之費用,亦應按該年度死亡前日數或在中華民國境內居住日數,占全年日數之比例換算。

三、18歲成年對綜合所得稅之影響

自2023年1月1日起,因應民法修法,成年之年齡由「年滿20歲」下降為「年滿18歲」,自此民法與刑法的成年認定一致,卻同步牽動所得申報及歸戶等實質稅務議題,尤其對於高所得、高資產家庭,其節稅效益隨之擴大。

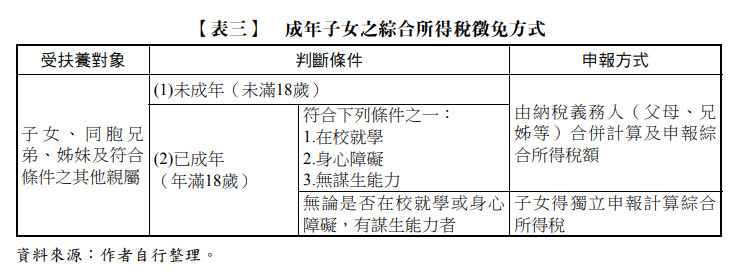

所得稅法第15條第1項明定:「……,納稅義務人、配偶及合於第17條規定得申報減除扶養親屬免稅額之受扶養親屬,有第14條第1項各類所得者,除納稅義務人與配偶分居,得各自依本法規定辦理結算申報及計算稅額外,應由納稅義務人合併申報及計算稅額。……」。依此,每年5月份申報綜合所得稅,扶養親屬是民眾普遍節稅方式之一。認列扶養符合規定之親屬,依據同法第17條第1項第1款規定,除納稅義務人及其配偶之直系尊親屬,年滿60歲,或無謀生能力,受納稅義務人扶養者(其年滿70歲受納稅義務人扶養者,免稅額增加50%)外,尚包含納稅義務人之子女、同胞兄弟、姊妹及其他親屬或家屬「(一)未成年,或(二)已成年而因在校就學、身心障礙或無謀生能力受納稅義務人扶養者」,享有每人每年92,000元免稅額。

若子女、同胞兄弟、姊妹及其他親屬(下稱子女)「未成年」,則由納稅義務人合併申報扶養;若「年滿18歲」,則需進一步判斷是否符合受扶養條件,若無繼續就學或不符合身心障礙資格、不具備無謀生能力資格或未能舉證者,則不得列為受扶養親屬,請參照【表三】。其中所稱「無謀生能力」,應符合下列條件之一:(一)因身體障礙、精神障礙、智能障礙、重大疾病就醫療養或須長期治療等,經取具醫院證明,且不能自謀生活或無能力從事工作者;(二)符合衛生福利部依所得稅法第17條第1項第2款第3目之7規定公告須長期照顧之身心失能者,且不能自謀生活或無能力從事工作者;(三)受監護宣告,尚未撤銷者。

◎ 釋 例

父親甲擁有高所得及高股票資產,早年於贈與稅免稅額範圍內每年捐贈股票給兒子乙,父親綜合所得稅邊際稅率為40%,股利所得採28%分開計算;年滿18歲就讀大學的兒子於112年度獲配股利所得90萬元,2024年5月由兒子乙申報112年度綜合所得稅。稅負影響如下:

1.對父親甲稅額之影響

(1) 「免稅額」減少:$92,000×40%=$36,800(稅額增加)

(2) 無法認列「教育學費特別扣除額」:$25,000×40%=$10,000(稅額增加)

(3) 28%分開計算90萬股利由兒子申報:$900,000×28%=$252,000(稅額減少)

小計:$36,800+10,000-252,000=-$205,200(父親稅額淨減少)

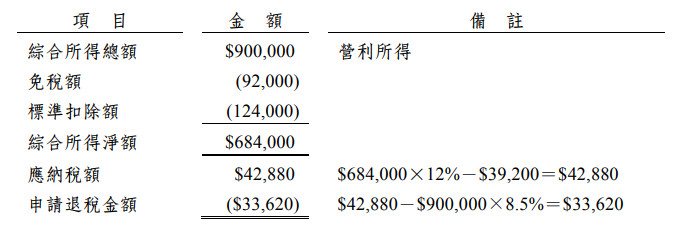

2.兒子乙申報所得之稅負

乙自行申報所得,不僅無須繳納所得稅額,尚得申請退還股利所得抵減稅額33,620元。

3.稅負淨影響

由18歲成年兒子自行申報,該家庭共節省綜合所得稅額:

$205,200(父親節稅)+33,620(兒子退稅)=$238,820