劉維真

- 臺北大學不動產與城鄉環境學系助理教授

壹、前 言

為解決國民居住問題,保障社會經濟弱勢者及無力購屋民眾的居住權利,政府近幾年來積極推動的住宅政策之一,即為提供8年20萬戶只租不售的社會住宅,增加住宅供給面資源,讓租屋成為購屋以外民眾的居住選擇方式之一,進而發揮租屋與購屋市場相互調控的市場均衡機制。為達成上述目標,主管機關內政部除積極修正住宅法,健全相關配套機制外,並研擬「社會住宅興辦計畫」,以興建12萬戶及包租代管民間空餘屋8萬戶來達成。因此,政府訂有相關租稅優惠措施以鼓勵屋主透過包租代管制度出租住宅。而為了提升屋主出租房屋給經濟弱勢者意願,政府也對房東釋出利多,只要屋主願意將房屋出租給領有政府租金補貼者,房東即成為「公益出租人」,亦得享有綜合所得稅、房屋稅、地價稅等租稅優惠。「社會住宅出租人」是依據住宅法第23條規定將房屋出租給政府作為社會住宅使用,或者參與縣市政府舉辦之社會住宅包租代管計畫,將房屋委由租屋服務事業出租或包租代管。「公益出租人」則是自行將房屋出租給領有政府補貼之房客,「公益出租人」與「社會住宅出租人」享有的稅賦優惠不盡相同。

貳、社會住宅包租代管

依住宅法第3條第2款規定:「社會住宅:指由政府興辦或獎勵民間興辦,專供出租之用之住宅及其必要附屬設施。」同法第4條規定,社會住宅主管機關及民間興辦之社會住宅,應以直轄市、縣(市)轄區為計算範圍,提供至少40%以上比率出租予經濟或社會弱勢者,另提供一定比率予未設籍於當地且在該地區就學、就業有居住需求者,亦即除了能夠幫助在市場上租不到房子的弱勢族群,例如身心障礙者、老人、低收入戶或特殊境遇家庭等等外,也同時可以照顧青年族群就學、就業階段的居住需求。同法第19條規定,政府興辦社會住宅的方式有:一、新建;二、利用公有建築物及其基地興辦;三、接受捐贈;四、購買建築物;五、承租民間住宅並轉租及代為管理;六、獎勵、輔導或補助租屋服務事業承租民間住宅並轉租及代為管理,或媒合承、出租雙方及代為管理;七、辦理土地變更及容積獎勵之捐贈;八、其他經中央主管機關認定之方式。目前政府推動之社會住宅主要分為新建、承租民間空屋轉租給民眾等兩種方式:

一、新 建

政府或獎勵民間直接興建社會住宅,以低於市場租金出租給所得較低的家庭、弱勢對象及就業、就學有居住需求者的住宅。

二、包租代管

以活化及利用現有民間住宅,辦理租屋媒合,以低於市場租金包租或代管方式提供給所得較低的家庭、弱勢對象,及就業、就學有居住需求者之租屋協助。

包租代管與政府興建的社會住宅不同之處,在於可活化及利用現有民間住宅外,並可減輕地方政府直接興建社會住宅財政負擔,使政府提供的住宅資源能循環利用,照顧更多的民眾。現行住宅租賃市場上存在的問題,包含弱勢房客租不到適合的房子、租金價格過高租不起、承租的房子可能是違建或會漏水等等,房東也會因為租屋管理麻煩、容易有糾紛等問題,而寧願將房子閒置不出租。政府透過辦理社會住宅包租代管,除提供房東專業服務、保障租賃關係外,也協助弱勢房客解決租不到、租不起及租不好的問題。

社會住宅包租代管有兩種方案,辦理方式如下:

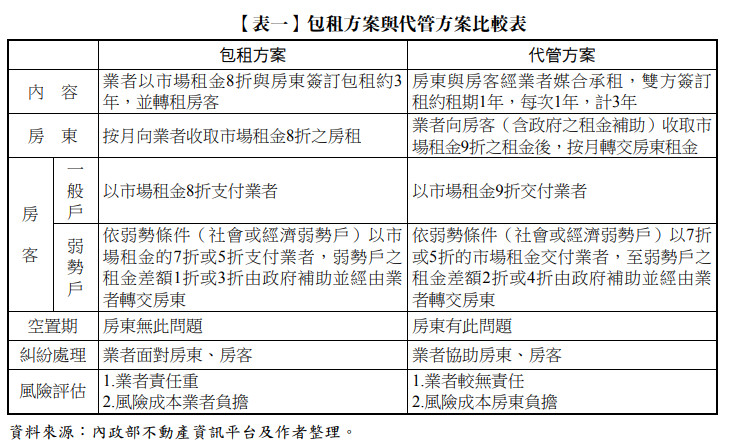

(一) 包租方案

由政府獎勵及補助租屋服務事業承租民間住宅,由業者與房東簽訂3年包租約後,於包租約期間內業者每月支付房租給該房東,再由業者以二房東的角色,將住宅轉租給房客(一定所得以下或弱勢者),並管理租約,管理內容包含代收代繳租金、居住關懷訪視、糾紛諮詢、修繕處理、協助申請居家安全相關保險等。

(二) 代管方案

由租屋服務事業業者協助房東出租住宅給房客(一定所得以下或弱勢者),由房東與房客簽訂租約,業者負責管理該出租的住宅,並由政府補助服務費用,管理內容包括代收代繳租金、居住關懷訪視、糾紛諮詢、修繕諮詢等。

住宅法所稱之租屋服務事業即為租賃住宅市場發展及管理條例所規定之租賃住宅服務業。依該法規定,「租賃住宅服務業」係指租賃住宅代管業及租賃住宅包租業。「租賃住宅代管業」指受出租人之委託,經營租賃住宅管理業務之公司;「租賃住宅包租業」指承租租賃住宅並轉租,及經營該租賃住宅管理業務之公司。

「租賃住宅管理業務」係指租賃住宅之屋況與設備點交、收租與押金管理、日常修繕維護、糾紛協調處理及其他與租賃住宅管理有關之事項。代管業及包租業之差異如下:

(一) 業務性質不同

代管業係受出租人(房東)之委託,對出租人所有之租賃住宅進行管理業務,屬「代理房東管理」性質;包租業係承租租賃住宅後,轉租給他人居住使用,並對該租賃住宅進行管理業務,屬「二房東自行管理」並非受託管理性質。

(二) 業務範圍不同

代管業經營「租賃住宅管理業務」包含租賃住宅之屋況與設備點交、收租及押金管理、日常修繕維護、糾紛協調處理等事項;包租業經營範圍除上開「租賃住宅管理業務」外,尚須有租賃住宅「承租及轉租」行為,即包租業應分別與出租人(房東)及次承租人(房客)簽訂租賃契約,故較代管業增加租賃契約責任之履行。

(三) 營業收入方式不同

代管業係以收取約定之代管費用為服務報酬,實務上常以租賃住宅月租金之一定比例為計算基礎,並於委託管理租賃住宅契約書約明;包租業係獲取承租後轉租之租金差額,且須負擔承租後未轉租之閒置損失等風險。

茲將社會住宅包租代管方案之比較,整理如【表一】。

全文刊登於月旦財稅實務釋評,第51期 訂閱優惠