賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律學系碩士

- 文字工作者

重點說明

審計準則公報第75號係由審計準則委員會參考國際審計準則第315號(ISA315)之相關規定,全文計六節共265條及6個附錄,合計171頁,內容相當龐雜,採逐條解析方式並不易掌握該號公報全貌。據此,筆者擬透過主題式引導帶領讀者進入跨時代的審計新面貌。筆者將審計準則公報第75號及相關公報,整合為四個主題,分別為:

- 主題一:查核規劃作業之核心

- 主題二:辨認並評估重大不實表達風險

- 主題三:對受查者取得必要之瞭解

- 主題四:內部控制制度與使用資訊科技之風險、一般控制及對查核工作之影響

一、查核規劃作業之核心

(一)「風險評估」與「風險回應」為查核規劃作業二大核心

1、查核規劃作業最重要的工作就是協助查核人員「計畫」何時執行查核程序?執行何種查核程序?執行多少查核程序?規劃作業完成後,查核人員即可據以執行,蒐集足以支持查核結論之查核證據。

- 各階段查核工作係高度關聯且互為影響之過程,如執行或評估階段發現原有規劃作業不符實況,應隨時機動調整以反映最新資訊或掌握之查核證據。

- 整個查核規劃作業係由「風險評估」(Assess Risk)及「風險回應」(Plan Risk Response)二個核心工作所構成。

2、「風險評估」或稱風險評估作業。即評估財務報表重大不實表達風險(Assess the risks of material misstatement ; Assess Risk)縮寫。

- 「風險評估」係自瞭解受查者及其環境(包括適用之財務報導架構及內部控制),持續至辨認並評估重大不實表達風險的過程。1

- 所辨認並評估之重大不實表達風險,可分為二個層級,分別為「整體財務報表」重大不實表達風險,及「個別項目聲明」重大不實表達風險。區別實益在於不同層級風險,風險回應並不相同。

- 依重大不實表達發生之原因,可將重大不實表達風險區分為導因於舞弊及導因於錯誤之重大不實表達風險。區別實益在於查核人員對須對導因於舞弊之重大不實表達風險作特殊查核考量2。

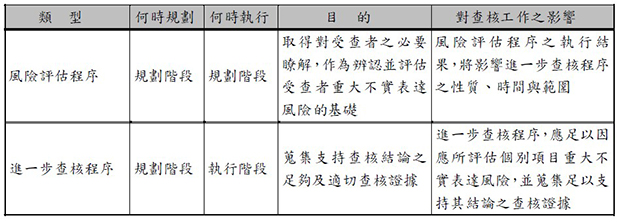

- 風險評估程序(Risk assessment procedures):係指為辨認並評估導因於舞弊或錯誤之整體財務報表及個別項目聲明之重大不實表達風險,所設計及執行之查核程序3。

- 「風險評估程序」(Risk assessment procedures)與「風險評估」(Assess risks)代表意義並不相同。

- 「風險評估」指的是一個過程,從瞭解受查者及其環境(包括適用之財務報導架構及內部控制)一直到辨認並評估重大不實表達風險的過程,而這個過程所使用之查核程序即為「風險評估程序」。

- 如以工作階段區別所使用之查核程序,於規劃階段使用之查核程序係「風險評估程序」,而執行查核工作階段則係執行「進一步查核程序」 (Further procedures)4。

- 原審計準則公報第48號第4條規定,查核人員應執行「風險評估程序」,以作為辨認並評估整體財務報表及個別項目聲明重大不實表達風險之基礎,然並未進一步說明風險評估程序與取得對受查者必要瞭解事項之關係,但審計準則公報第75號實行後,明確規範查核人員應執行風險評估程序以取得對受查者必要事項之瞭解(審計準則公報第75號第18條參照)。

- 針對不同影響程度之重大不實表達風險,查核人員應運用專業判斷制訂不同的風險回應,以期有效率蒐集足夠及適切之查核證據。

- 查核人員應設計及執行「整體查核對策」(Overall responses),以因應所評估「整體財務報表」重大不實表達風險5。

- 「整體查核策略」(Overall strategy)及「整體查核對策」(Overall responses)代表意義並不相同:

- 「整體查核策略」,係為決定查核範圍、時間及方向,及查核資源之使用、配置與管理,以作為擬訂查核計畫之基礎。

- 「整體查核對策」係指為因應查核人員所辨認並評估之重大不實表達風險之,也可說是對進一步查核程序進行方式之整體考量,例如僅執行ST或併採CT與ST(CT作的多還是ST作的多)。

- 查核人員應設計及執行「進一步查核程序」(Further procedures),其性質、時間及範圍須足以因應所評估「個別項目聲明」重大不實表達風險6。

【作者叮嚀】

3、「風險回應」(Audit Responses)或稱風險因應。即回應查核人員所辨認並評估之重大不實表達風險。

【作者叮嚀】

(二)風險導向查核策略

1、近代審計理論的發展及準則公報就查核規劃作業係以「風險導向查核(策略)」(Risk-Based Audit Approach)為主軸,要求查核人員針對所評估較高之重大不實表達風險,應提高對足夠及適切查核證據之要求,及取得較高之查核證據說服力。

- 我國審計準則公報第75號及原48號公報雖未直接使用「風險導向查核策略」一詞,惟透過規範查核人員應對受查者及其環境(包括適用之財務報導架構及內部控制),實施風險評估程序及其他程序以取得必要瞭解,辨認並評估導因於錯誤或舞弊之整體財務報表與個別項目重大不實表達風險,作為設計及執行進一步查核程序之基礎,此一過程即「風險導向查核策略」之具體體現7。

- 傳統審計查核策略多採主要證實法 (Primarily Substantive Approach),並未強調須對受查者進行充分瞭解,導致查核人員對重大不實表達風險之評估作業流於形式,甚少投入資源去瞭解並評估市場競爭性、營運有關法令、整體經濟環境等因素潛藏風險對受查者之影響,致查核人員面臨高風險查核環境。

2、「風險導向查核策略」核心為辨認及評估導因於舞弊及錯誤之整體財務報表及個別項目重大不實表達風險。

- 以風險為基礎之查核,著重於辨認並評估財務報表重大不實表達風險,藉以規劃查核工作進行方式及查核資源之配置,並對所評估之風險設計及執行適當因應對策。

- 為達此一目的,查核人員需取得對受查者必要之瞭解,評估不同層級重大不實表達風險(即「風險評估」),始得對其所辨認並評估之重大不實表達風險作出適當「風險回應」。

- 對某特定交易類別、科目餘額及揭露事項(Classes Of Transactions, Account Balances or Disclosures , COTABD)8(下稱「個別項目」)而言,所評估之個別項目聲明重大不實表達風險愈高,規劃和執行查核程序及評估其結果時所涉及之判斷通常愈多。

- 設計進一步查核程序時,查核人員所評估之風險愈高,則查核人員愈須取得更具說服力之查核證據。

- 查核人員因所評估之風險較高而須取得較具說服力之查核證據時,可增加證據之數量,或取得更攸關或可靠之證據(例如,更著重向第三者取得證據,或向數個獨立來源取得驗證性證據)。

3、不同重大不實表達風險評估水準與查核策略之關係。

- 當查核人員評估「個別項目聲明」重大不實表達風險偏高時,受限於查核人力及資源,可能選擇執行較少控制測試(Control test, CT),執行較多證實程序(Substantive test, ST)。

- 如查核人員預期執行CT後,並無法有效減少應執行之ST,查核人員可能選擇僅執行ST。

- 執行CT之成本大於因而執行較少之ST所可節省之成本,查核人員可能選擇僅執行ST。

- 當查核人員評估「個別項目聲明重」大不實表達風險偏低時,基於查核資源配置考量,可能選擇執行較多CT,執行較少ST。除非執行CT成本過高,否則CT之結果如支持內部控制運作係屬有效,得減少查核人員執行ST範圍。

- 當個別項目風險未被查核人員判定為顯著風險時9,得僅憑證實分析程序之結果,即作成查核結論,無須執行控制測試或細項測試補足查核證據之說服力10。

(三)查核風險模型

1、財務報表查核工作之進行,無法直接對財務報表整體進行驗證11。必須針對組成財務報表之個別項目(COTABD),設計及執行必要之證實查核程序,以推論財務報表整體是否存有重大誤述影響其允當表達。

- 查核人員執行財務報表查核之整體目的,包括取得足夠及適切之查核證據,以降低查核風險至可接受之水準12。

- 所謂取得足夠及適切之查核證據降低查核風險,代表蒐集較多適切證據,越能降低查核風險。但查核風險係由重大不實表達風險及偵查風險所構成,而重大不實表達風險非查核人員可控因素,因此,蒐集較多適切證據可降低者係偵查風險非重大不實表達風險。

- 「查核風險」受「重大不實表達風險」及「偵查風險」之影響13。

- 「查核風險」(Audit Risk),係指財務報表存有重大不實表達時,查核人員出具不適當查核報告之風險14。

- 「重大不實表達風險」(Risks Of Material Misstatement)可能存在於整體財務報表層級與個別項目聲明層級。

- 查核人員於規劃及執行查核工作時,應運用專業判斷及專業懷疑,並認知可能存在導致財務報表存有重大不實表達之情況。【查核報告之會計師查核財務報表責任段亦有類似用語】

- 「偵查風險」(Detection Risk)係指查核人員為降低查核風險至可接受之水準而執行查核程序,惟未能偵出已存在且可能重大之不實表達之風險15。

【作者叮嚀】

2、查核風險模型(Audit Risk Model)

- 依重大不實表達風險層級,可分為二種形式:

- 「整體財務報表」查核風險模型:

查核風險(AR) =整體財務報表重大不實風險 × 偵查風險(DR) - 「個別項目聲明」查核風險模型:(即一般常指之查核風險模型)

查核風險(AR) =固有風險(IR) ×控制風險( CR) ×偵查風險(DR) - 固有風險(IR)及控制風險(CR)只適用在個別項目查核風險模型16,並用於規劃交易類別、科目餘額及揭露事項等個別事項之偵查風險,據以決定證實查核程序之性質、時間與範圍。

- 核風險(AR)、固有風險(IR)、控制風險(CR)與偵查風險(DR),均得為量化或非量化(如百分比或高、中、低等級)之設定。

3、營業風險(Business risk):因重大情勢、重大事件、作為或不作為導致對企業達成目標或執行策略之能力有負面影響之風險,抑或因企業設定不適當之目標及策略而產生之風險17。

- 營業風險可能對「整體財務報表」或「個別項目聲明」重大不實表達風險有立即之影響。

- 查核人員應根據受查者之情況加以判斷,營業風險是否導致重大不實表達風險。

- 由於大部分營業風險最終將對受查者造成財務影響並反映於財務報表,因此瞭解對財務報表有影響之營業風險,有助於查核人員辨認重大不實表達風險。

- 營業風險包括財務報表之重大不實表達風險,但其範圍更加廣泛。然而,並非所有營業風險均會導致重大不實表達風險,因此,查核人員無須瞭解或辨認所有營業風險。

- 例如客訴處理不當為營業風險來源之一,但並不影響財務報表允當表達,所以查核人員無須辨認客訴處理不當可能產生之營業風險。惟若查受者人力有限,出納兼任帳務處理,亦屬可能產生營業風險事項,然職能分工不當可能存有導因於舞弊之財務報表重大不實表達風險,因此,查核人員應辨認是否存有職能分工不當情事。

【公報重要釋例】對銀行而言,不動產市場價值大幅下跌所產生之營業風險,可能增加與銀行對不動產中期擔保放款之「評價」聲明相關之重大不實表達風險[個別項目聲明重大不實表達風險]。然而,如該風險伴隨嚴重經濟衰退,將同時增加放款於存續期間發生信用損失之風險,進而可能對銀行產生長期性之影響。此信用損失淨暴險使受查者繼續經營之能力可能產生重大疑慮,進而影響管理階層及查核人員對受查者「採用繼續經營會計基礎」是否適當之結論,以及是否存在重大不確定性之決定[整體財務報表重大不實表達風險]。

【作者叮嚀】

註釋

- 原審計準則公報第48號第4、32及33條參照。返回內文

- 原審計準則公報第48號第35條參照。返回內文

- 審計準則公報第48號第3條及第75號第11條照。返回內文

- 進一步查核程序,係用以回應所評估之重大不實表達風險之查核程序,包括控制測試(tests of controls )、細項測試(tests of details)及證實分析性程序( substantive analytical procedures)(審計準則公報第53號第20條參照)。返回內文

- 審計準則公報第49號第4條。返回內文

- 審計準則公報第49號第5條。返回內文

- 參賴柏錚,風險導向查核策略里程碑─台北高等行政法院104年度訴字第1198號判決解析,會計稅務判解評析(二),2019年8月,頁76-90。返回內文

- IAASB在官網許多文件及文章中多次使用「COTABD」一詞。例如https://www.ifac.org/system/files/publications /files/ISA-315-Revised-EM-Understanding-of-the-IT-environment-flowchart-July.pdf。(瀏覽日期:2021年5月27日)返回內文

- 顯著風險係指依查核人員之判斷,須作特殊查核考量之已辨認及已評估之重大不實表達風險(審計準則公報第48號第3條參照)。返回內文

- 集團僅包含非重要組成個體之情況下,如僅測試集團層級控制,及對非重要組成個體之財務資訊執行分析性程序,則不太可能取得足夠及適切之查核證據,並據以表示集團查核意見。亦即針對集團財務報表之非重要組成個體,僅執行控制測試及分析性程序無法取得具說服力之查核證據(審計準則公報第54號第143條參照)。返回內文

- 既使執行財務報表整體之證實性分析程序,查核人員也無法完全依賴該程序之執行成果,據以推論財務報表整體有無重大不實表達,查核人員仍應對每一重大交易類別、科目餘額及揭露事項,設計及執行證實查核程序。返回內文

- 審計準則公報第75號第2條參照。審計準則公報第51號第14條亦有類似規定,查核人員執行財務報表查核之整體目的,在於合理確信財務報表整體有無因舞弊或錯誤所導致之重大不實表達,使查核人員可對財務報表在所有重大方面是否依照編製財務報表所依據之準則編製表示意見,並根據查核人員所發現之事實依審計準則公報之規定出具查核報告及與管理階層或治理單位溝通。查核人員經由獲取足夠及適切之查核證據取得合理確信,以降低查核風險至可接受之水準。返回內文

- 審計準則公報第51號第8條及第75號第2條參照。返回內文

- 審計準則公報第51號第8條及第75號第11條參照。返回內文

- 審計準則公報第51號第8條及第75號第11條參照。返回內文

- 審計準則公報第51號第8條參照。返回內文

- 審計準則公報第75號第11條。返回內文

- 本文章有關審計準則公報第75號「辨認並評估重大不實表達風險」著作權專屬於財團法人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。