賴柏錚

- 國立臺北大學會計學系博士研究

- 國立中興大學法律系碩士

- 文字工作者

TWSA540 主題三:辨認及評估會計估計相關個別項目聲明重大不實表達風險

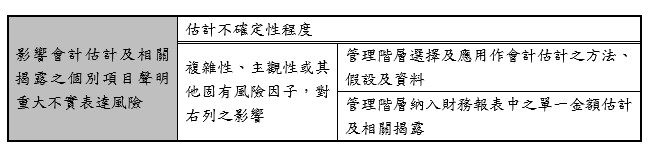

(一) 辨認及評估會計估計相關個別項目聲明重大不實表達風險

1、評估及因應會計估計及相關揭露之個別項目聲明重大不實表達風險(MMR)時,查核人員應考量會計估計受估計不確定性影響之程度,以及選擇及應用作會計估計之方法、假設及資料,並考量納入財務報表中之管理階層單一金額估計及相關揭露,受複雜性、主觀性或其他固有風險因子影響之程度。

2、辨認並評估與會計估計相關之個別項目聲明之重大不實表達風險,對所有會計估計係屬重要,不僅包括財務報表所認列之會計估計,亦包括財務報表附註中所揭露之會計估計。

3、查核人員於辨認會計估計MMR及評估IR時,應考量下列事項:

(1) 會計估計受估計不確定性影響之程度。

(2) 下列事項受複雜性、主觀性或其他固有風險因子影響之程度:

A.管理階層選擇及應用作會計估計之方法、假設及資料。

B.管理階層選擇納入財務報表中之管理階層單一金額估計及相關揭露。

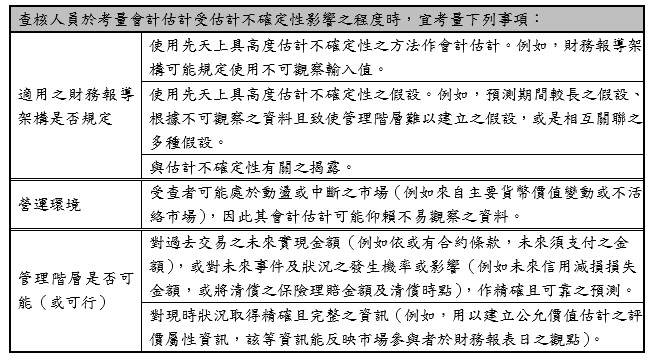

4、查核人員個別項目聲明MMR之IR時,可能受估計不確定性、複雜性、主觀性或其他固有風險因子以及前述因子間之相互關聯所影響。IR之評估取決於「固有風險因子」對不實表達發生之可能性及重大程度之影響,其評估結果可分為不同程度(稱為固有風險光譜)。

(1) 當固有風險因子(估計不確定性、複雜性及主觀性或其他固有風險因子)之影響程度較高時,專業懷疑之運用更為重要。

(2) 當會計估計導因於管理階層偏頗或其他舞弊因子之易發生不實表達之可能性較高時,專業懷疑之運用亦屬重要。

5、查核人員評估控制風險(CR)時,應考量其進一步查核程序是否擬信賴控制執行之有效性。如不擬信賴控制執行之有效性,或未規劃測試控制執行之有效性,查核人員之CR評估將致使MMR之評估等同於IR之評估。

(二) 查核人員應決定所辨認及評估之重大不實表達風險是否為顯著風險

1、如經查核人員判定MMR為顯著風險,查核人員應辨認因應該風險之控制,並評估該等控制之設計是否有效,以及確認此等控制是否已付諸實行。

2、查核人員對IR之評估,可協助其決定任何所辨認及評估之重大不實表達風險是否為顯著風險。

3、查核人員就會計估計辨認MMR及評估IR時,須考量固有風險因子如何影響個別項目聲明易發生不實表達之可能性。查核人員對固有風險因子之考量亦可提供資訊以:

(1) 評估不實表達之可能性及重大程度(即評估固有風險處於固有風險光譜之位置)。

(2) 決定對個別項目聲明之重大不實表達風險作成評估結論所依據之理由,並依規定設計一步查核程序以因應該等理由。

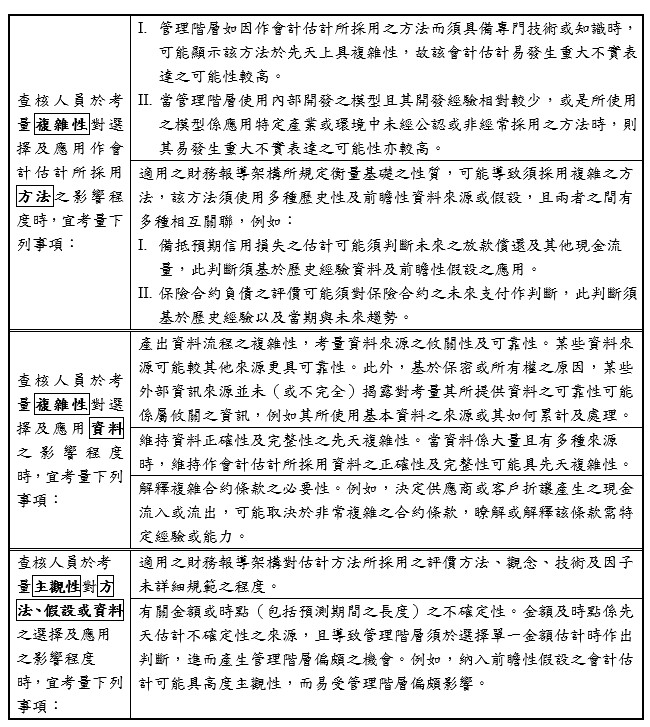

4、固有風險因子之攸關性及重要性可能因不同之會計估計而異。

(1) 就簡單會計估計而言,固有風險因子(個別或相互結合)對該等估計之影響程度可能較低,且查核人員可能辨認出較少風險,或可能將IR評估為處於固有風險光譜較低之位置。

(2) 就複雜會計估計而言,固有風險因子(個別或相互結合)對該等估計之影響程度可能較高,且可能導致查核人員將固有風險評估為處於固有風險光譜中較高之位置。對於該等會計估計,查核人員對固有風險因子影響之考量,可能對下列事項有直接影響(directly affect):

A.所辨認重大不實表達風險之數量及性質。

B.重大不實表達風險之評估。

C.因應評估之風險所需查核證據之說服力。

5、與會計估計有關之主觀性程度影響會計估計導因於管理階層偏頗或其他舞弊風險因子(在其影響固有風險之範圍內)之易發生不實表達之可能性。

6、財務報導期間結束日後所發生之事項,亦可能影響查核人員選擇測試會計估計之方式。

資料來源

- 本文章有關審計準則540號「會計估計與相關揭露之查核(112年發布)」著作權專屬於財團人會計研究發展基金會所有,本人基於研究目的自財團法人中華民國會計研究發展基金會網站公報內容閱覽專區取得並摘錄援引。

延伸閱讀

- TWSA540 主題一:會計估計對於查核工作之重要性

- TWSA540 主題二:取得對受查者必要瞭解時,對會計估計應有之考量 (上)

- TWSA540 主題二:取得對受查者必要瞭解時,對會計估計應有之考量 (下)