李照聖

- 德慎精算股份有限公司IFRS 17導入諮詢顧問

我國壽險業資產多為美元計價、負債則多為臺幣,不配比的資產負債結構引發匯率以及利率風險。同時,考量國際會計準則(International Accounting Standard, IAS)的規定要求外幣資產須於報導結束日換算,使財報損益易受匯率波動影響。為規避財報換算風險,壽險業者須操作衍生性工具進行避險,卻又近一步增加避險成本。而為降低避險成本,我國主管機關於國際財務報導準則(International Financial Reporting Standards, IFRS)框架外設置「外匯價格變動準備金」,以平穩盈餘。本文首先說明國際會計準則第21號(IAS 21)匯率換算之規範,進而討論避險以及外匯價格變動準備金之在地監理規範,最後總結壽險業所面臨的困境與挑戰。

壹、海外投資、匯率與利率風險

我國壽險業在過去發行了許多高預定利率的保單,然而隨著市場環境變動,利率大幅走低,新臺幣的投資報酬率大幅下降,使得壽險業面對利差損的問題。為了尋求較高的投資報酬率,壽險業的資金開始往海外發展。根據金融監督管理委員會(下稱金管會)統計(謝方娪,2024),截至2024年2月,壽險業投資海外之資產已逾新臺幣22兆元。高海外投資導致壽險業需面臨財報匯率換算的風險。

匯率換算的會計處理係規範於IAS 21。IAS 21.23規定,於每一報導期間結束日:

一、 外幣貨幣性項目應以收盤匯率換算;

二、 以歷史成本衡量之外幣非貨幣性項目,應以交易日之匯率換算;及

三、 以公允價值衡量之外幣非貨幣性項目,應以衡量公允價值當日之匯率換算。

換言之,從上述說明中可知,需要換算的有貨幣性項目以及以公允價值衡量之非貨幣性項目。

而所謂的「貨幣性項目」係指有權利收取(或有義務交付)固定或可決定數量之貨幣單位。以壽險業投資的固定收益債券來說,債券的本金與利息均為固定、可決定數量之貨幣單位,故為「貨幣性項目」。反之,壽險業所投資的股票,因其股利以及處分時所得之價款均非為固定、可決定數量之貨幣單位,而為「非貨幣性項目」。

至於兌換損益應如何認列,IAS 21.28和30的規定如下:

一、貨幣性項目

兌換差額均應認列於損益當中。

二、非貨幣性項目

當非貨幣性項目之利益或損失認列為其他綜合損益時,該利益或損失之任何兌換組成部分亦應認列為其他綜合損益。反之,當非貨幣性項目之利益或損失認列為損益時,該利益或損失之任何兌換組成部分亦應認列為損益。

因此,壽險業所投資的債券,若分類成「按攤銷後成本衡量」(Amortized Cost, AC),則需以收盤匯率換算,並將差額認列於損益;分類成「透過損益按公允價值衡量」(Financial Assets at Fair Value Through Profit or Loss, FVTPL)的債券或股票,則兌換差額均已反應於公允價值和損益認列中;分類成「透過其他綜合損益按公允價值衡量」(Financial Assets at Fair Value Through Other Comprehensive Income, FVTOCI)的股票屬於「非貨幣性項目」,因此其兌換差額將認列在其他綜合損益。

值得討論的是,分類成FVTOCI的債券,究竟係「貨幣性項目」抑或是「非貨幣性項目」?此係因FVTOCI之債券為「雙重目的」,亦即同時可能收取本金與利息或者出售。就前者而言,屬於「貨幣性項目」;就後者而言,屬於「非貨幣性項目」。

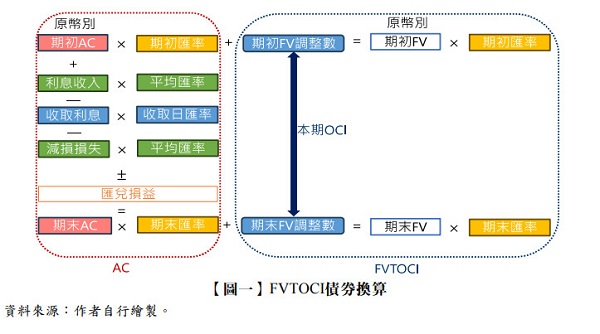

IFRS 9考量到分類成FVTOCI之債券須同時反映雙重目的的特性,故在損益表中應呈現同「按攤銷後成本衡量」之損益以反映收取本息;在資產負債表呈現「公允價值」以反映出售的資訊,故決定將FVTOCI視為「貨幣性項目」,並且應該以「按攤銷後成本衡量」之基礎計算兌換損益,計算之方式如【圖一】。(IFRS 9.B5.7.2A、IFRS 9.BC4.150、IFRS 9.BC4.154)

由上述說明可知,即便將債券投資分類成「按攤銷後成本衡量」或者「透過其他損益按公允價值衡量」,其兌換損益仍然會認列在損益表中,造成財報波動。

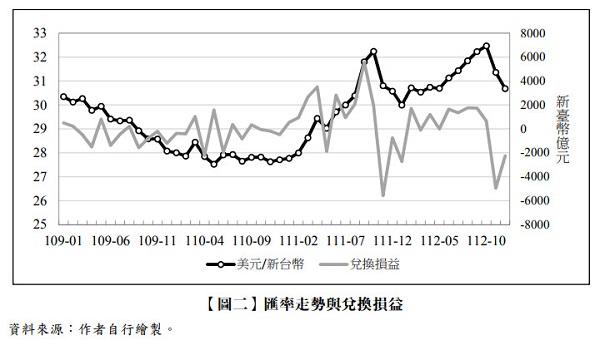

【圖二】彙整美元對臺幣匯率以及兌換損益,可見當美元貶值時,財報將認列匯率損失。以2023年11月來說,美元從32.468貶值至31.361,壽險業單月認列的兌換損失即高達新臺幣4,950億元。

幣別的不匹配不僅影響匯率換算風險,就利率層面而言,也會衝擊壽險業財務績效。首先,臺美利差的擴大也將導致避險成本的增加,此係因傳統避險工具──換匯(Currency Swap, CS)之避險成本即為臺美利差,因此以2022年美元升息為例,不僅影響金融資產評價,也造成避險成本攀高。為此,主管機關亦修正「人身保險業外匯價格變動準備金應注意事項」以為因應(後段詳述)。

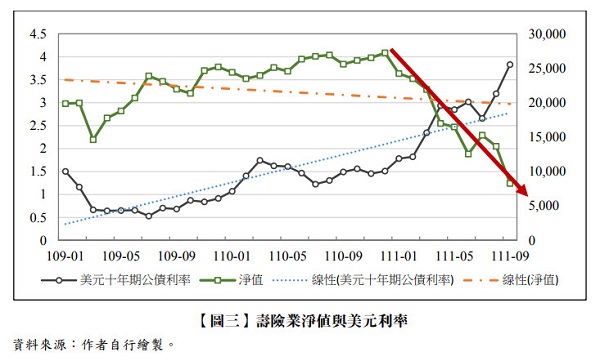

其次,美元升息也會對淨值產生衝擊。此係因壽險業資產多為美元,而負債主要為臺幣負債,且接軌IFRS 17前負債均為鎖定利率,不會反映市場利率的波動,以致壽險業淨值會和美元利率走勢成反向關係,如【圖三】所示。

而接軌IFRS 17後,幣別不匹配導致的利率風險將更加顯著,原因在於IFRS 17要求負債須以同幣別折現,因此負債的折現率應為新臺幣利率,然而資產的利率為美元。這樣的利率不匹配將導致接軌後的淨值波動,例如:若美元利率上升、臺幣利率下降,則資產將減損、負債又會增加,造成淨值雙重的衝擊......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第78期:國土計畫法新法上路 訂閱優惠