黃若清

- 誠遠商務法律事務所律師

壹、前 言

境外企業或個人,如於境外向我國境內自然人消費者提供代購等銷售貨物或勞務之服務時,究竟是否應於我國辦理營業稅稅籍登記?此涉及營業稅本質屬於消費稅,及我國是否為消費地國家而享有課稅主權之探討。透過觀察最高行政法院108年度判字第40號判決(下稱本件判決),可知我國司法實務上最高行政法院曾對此採取嚴守租稅法律主義之見解,強調稅法之解釋不應逸脫文義解釋界限,並清楚分析營業稅法對於境外營業主體課稅之要件。本文擬以本判決為楔子,說明從事境外代購服務業者,於何種情形下應於我國辦理營業稅登記及應如何開立發票,以免事後被認屬逃漏稅捐、蒙受高額補稅及處罰之風險。

貳、案例事實與法院裁判

一、案例事實

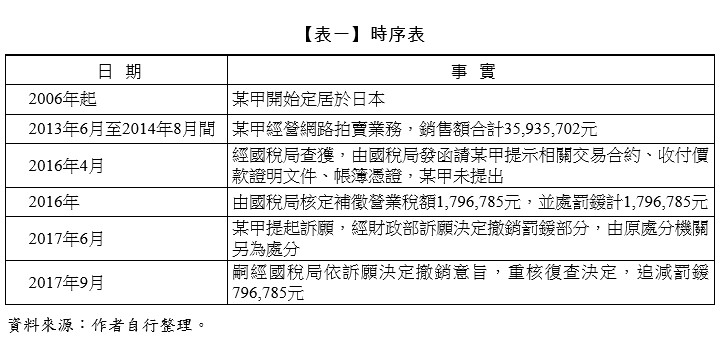

某甲自2016年起至日本留學畢業後,定居日本於任職於某日本公司,於2013年6月至2014年8月間某甲於露天拍賣網站經營網路拍賣,銷售虛擬遊戲貨幣及LINE貼圖,某甲之代購行為均係某甲在當時任職之日本公司,利用日本電腦系統登入拍賣網路進行操作完成。嗣國稅局查獲上情,以某甲未依規定申請營業登記,於2013年6月至2014年8月間經營網路拍賣業務,銷售額合計新臺幣(下同)35,935,702元,除核定補徵營業稅額1,796,785元外,另按所漏稅額1,796,785元處1倍之罰鍰。某甲不服前揭補稅、處罰處分,爰申請復查,未獲變更,嗣提起訴願,經財政部訴願決定撤銷罰鍰部分,由原處分機關另為處分。嗣國稅局就罰鍰部分依訴願決定撤銷意旨,作成2017年9月19日中區國稅法一字第1060011252號重核復查決定,追減罰鍰796,785元。某甲仍不服,循序提起行政訴訟而經原審判決駁回,乃提起本件上訴,本件判決時序表可參【表一】所載。

二、法院裁判理由重點摘錄

某甲經一審判決遭駁回後(臺中高等行政法院判決107年度訴字第136號)上訴至最高行政法院(即本文評論之最高行政法院判決108年度判字第40號),廢棄原判決發回更審,最終該判決於更審訴訟中兩造達成和解。本件最高法院判決理由摘錄如次:

(一) 法律之適用仍應遵守租稅法律主義,不得超過法律文義解釋之範圍

立法者面對此等實證環境變遷局面,即須以修法手段迅速回應。2016年12月28日新增,而為本案所不得適用之現行營業稅法第2條之1規定(即「外國之事業、機關、團體、組織在中華民國境內無固定營業場所,銷售電子勞務予境內自然人者,為營業稅之納稅義務人,不適用前條第3款規定」),正是立法者以修法手段回應社會變遷之事例。但在未修法以前,執法者面對新生之網路交易行為,或可藉由對實證法之擴張解釋以為因應,但仍不得超越實證法具體規定之文義範圍。

(二) 某甲究屬於「境內營業主體」或 「境外營業主體」應實質綜合認定,不得單以於我國締結契約為斷

被上訴人所言「因為上訴人未在日本國成立商號及公司,即非境外營業人」一節,更係將營業人之主體資格判斷與營業人之地域歸屬判斷混為一談,論述邏輯實有錯誤。如果我國稽徵機關認定上訴人「實質上」屬營業主體,即不能以其在日本國「形式上」未設立商號或公司,而謂其非屬「境外營業主體」,因為此等論述結構,前後有所矛盾。而可以顯示上訴人為「境外營業人」之相關事證,主要即是上訴人在原審中之事實主張及舉證,例如「其長年在日本工作及居住,於2013年及2014年間在臺居留天數分別僅有40日及34日」、「交易活動都是在日本國境內,使用當地之電腦系統登入拍賣網路」及「出售於日本國境內創設之虛擬遊戲貨幣及LINE貼圖」等情。此等事實主張如經證明屬實,可以證明其主要營業活動所在地為日本,即可確定其屬「境外營業人」。

(三) 某甲屬於「境外營業主體」時,須於我國境內舉有「固定營業場所」,始構成我國「境內營業人」身分

針對「上訴人有無在中華民國境內設置『固定營業場所』」之待證事實而言,原判決並未將之與「境外營業人」判斷爭議分離看待,並視之為一個有必要獨立採證及論述之「事實認定」對象。反而採取混合論述之方式,並僅以「交易進貨來源,價金支付、勞務移轉」等交易流程論述,配合「拍賣網路平台之會員以本國人為限」、「上訴人領有我國之國民身分證,並於國內設有戶籍」等情況事實,即斷定上訴人屬「境內銷售人」。而對「上訴人有無就前開銷售行為,在我國境內設立固定營業場所」一事全面忽略,以致未調查此項待證事實,自有重要事實未予調查之違法情事。

參、本件爭點

一、某甲於境外向我國消費者提供虛擬商品代購服務之行為,係構成「境內營業主體」或「境外營業主體」?

二、假設某甲屬於「境外營業主體」,其是否於我國具有「固定營業場所」而屬我國營業稅法上定義之營業人?

肆、本案相關法令

一、憲法第19條:「人民有依法律納稅之義務。」

二、加值型及非加值型營業稅法(下稱營業稅法)第1條:「在中華民國境內銷售貨物或勞務及進口貨物,均應依本法規定課徵加值型或非加值型之營業稅。」

三、營業稅法第2條:「營業稅之納稅義務人如下:一、銷售貨物或勞務之營業人。二、進口貨物之收貨人或持有人。三、外國之事業、機關、團體、組織,在中華民國境內無固定營業場所者,其所銷售勞務之買受人。但外國國際運輸事業,在中華民國境內無固定營業場所而有代理人者,為其代理人。四、第8條第1項第27款、第28款規定之農業用油、漁業用油有轉讓或移作他用而不符免稅規定者,為轉讓或移作他用之人。但轉讓或移作他用之人不明者,為貨物持有人。」

四、營業稅法第2條之1:「外國之事業、機關、團體、組織在中華民國境內無固定營業場所,銷售電子勞務予境內自然人者,為營業稅之納稅義務人,不適用前條第3款規定。」(2016年12月28日增訂)......(閱讀全文請參考月旦財稅實務釋評或月旦知識庫)

全文刊登於月旦財稅實務釋評,第34期 訂閱優惠