沈碧琴

- 安永聯合會計師事務所稅務服務部副營運長

邱琬茹

- 安永聯合會計師事務所審計部執業會計師

林志翔

- 安永聯合會計師事務所稅務服務部執業會計師

壹、前言

公司法修正案業於2018年8月1日經總統公布,並已於同年11月1日施行。原僅公開發行公司基於證券交易相關法規得發行轉換公司債或附認股權公司債,後於2015年間公司法修正時為利新創企業籌資,增訂閉鎖性股份有限公司得私募轉換公司債或附認股權公司債,本次修法更擴大適用範圍,讓非公開發行股票之非閉鎖性股份有限公司除私募普通公司債外,亦得私募轉換公司債及附認股權公司債。

為利讀者選擇最適合企業的公司債方案,本文針對非公開發行公司私募轉換公司債或附認股權公司債可如何運用?又其會計及稅務議題如何?進行解析。

貳、公司法修法後之規定及運用

2015年公司法增訂閉鎖性股份有限公司專節,納入可私募轉換公司債及附認股權公司債,其用意係期讓新創企業在引資時,倘若因其前景尚不明朗,可讓有興趣的投資人先以債權方式進入,待公司前景明朗時,可將債權轉成股權,是一種讓投資人透過「進」可轉為股權,「退」有穩定利息收益,而不會錯失好標的之選擇先機,也讓需資金的新創企業得以適時取得資金。2018年修法,擴大其適用範圍至所有非公開發行股票之非閉鎖性股份有限公司,能造福的族群將大幅增加。

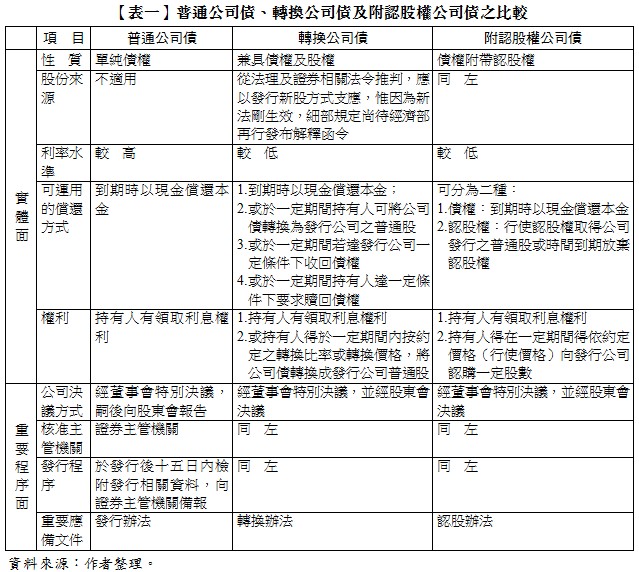

謹先就普通公司債、轉換公司債及附認股權公司債三種公司債的性質、決議方式、利率水準、常見償還方式、及其權利與義務列示如【表一】,以了解其差異

公司擬發行轉換公司債或附認股權公司債需先自行洽定對象,由上可觀知,發行此二種公司債的成本將大於一般的債權,且申請程序繁複,但因其具有轉換為股權的優勢,相當適合於具前瞻性、創新性的潛力新創企業,用以吸引尚在觀察、評估中的投資人能先注入資金。......(閱讀全文請參考月旦會計實務研究或月旦知識庫)

全文刊登於月旦會計實務研究,第14期:吹哨者時代的法制設計 訂閱優惠